「秋の税務調査」傾向と対策

通知が来ても慌てる必要なし!

国税当局の事業年度は、毎年7月に始まる。人事異動を経て業務の引き継ぎを終え、新たな職場にも慣れて、いよいよ税務調査に乗り出すのが年度開始から2~3カ月ほど経った9~10月ごろ。「税務調査の秋」といわれるゆえんだ。ここ数年、調査の開始時期が早まっているなどの変化はあるものの、「秋の調査」が長期化しやすいことに変わりはない。調査の傾向を把握し、万全の対策を講じておきたい。

「秋の税務調査」に異変あり?

7〜8月にかけては、国税当局の業務引き継ぎ期間に当たるため、税務調査が行われない〝端境期〞という認識が一般的だった。しかし近年、商取引の国際化などで調査に時間がかかるようになったためか、夏の時期にも調査の事前連絡が来るようになっている。都内のある税理士のもとへは、「7月に調査を実施します」との連絡が5月に入ったという。

国税当局でも人的、業務的な合理化が進むなかで、今まで比較的空いていた時期をフルに活用しようという動きが今後も進んでいくと見られ、将来的には1年中が税務調査対応の〝繁忙期〞となってしまう可能性もゼロではないかもしれない。

とはいえ、細部まで突っ込むような調査は準備に時間がかかり、配置転換されてきた新任調査官が業務のノウハウを学ぶ時間も必要となる。そうなれば必然的に、本格的な調査は秋から開始されることになる。顧問税理士とともに対策を練っておくべきは「秋の税務調査」というわけだ。

なお調査が多くなる季節としては、秋と並んで春も挙げられる。しかし両者には明確な違いがあり、春の調査は各部署や人員に割り振られた〝ノルマ件数〞を6月末までに達成するという意味合いが強く、数をこなすことに主眼が置かれるため1件あたりの調査期間は短い。それに比べて秋の調査は、しっかりと時間をかけて納得がいくまで調べられ、1つの調査で1カ月を超えることも珍しくないため、やはり秋こそが警戒すべき季節となる。

法人税調査は年間9万7千件

まず近年の税務調査の状況を見てみると、昨年11月に公表された2016事務年度のデータによれば、法人税の調査は1年間で9万7千件実施されている。15年度から3・5%増加した。そして、ひとたび調査に入られると、そのうちの7割超に当たる7万2千件で何らかの非違が発見される。

そして調査1件当たりに課される追徴税額は178万8千円で、中小事業者にとっては決して小さくない数字となっている(表1)。

税務調査といえば法人税がメインと思いがちだが、近年それ以上に注意したいのが消費税だ。トータルの追徴税額こそ法人税には及ばないものの、16年度の調査件数は約13万件と法人税をしのぎ、追徴税額も前年度から3割増加した。

国税庁が毎年の活動実績をまとめる『国税庁レポート』では、「調査において重点的に取り組んでいる事項」として消費税を挙げている。国民の関心が「極めて高い」として、特に還付金の不正取得、金密輸に伴う消費税脱税の取り締まりに注力しているという。来年10月の増税に向けて、消費税への税務調査は今後さらに増加していくことが予想される。

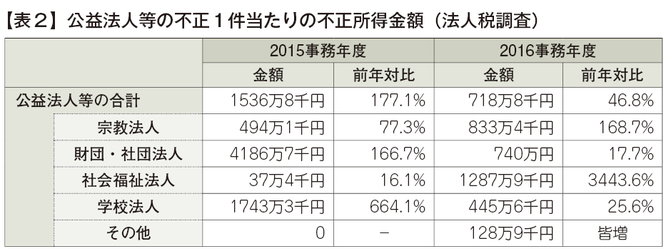

もう一つ、一般社団法人や社会福祉法人といった会社以外の法人への税務調査を見ておく。これらの「公益法人等」に行われた16事務年度の実地調査件数は法人税696件、消費税565件で、前年からともに微減した。最新の18年度税制改正では一般社団法人を使った相続税対策が規制されるなど、法律面での締め付けが厳しくなっているが、こうした動きが調査件数などに顕著に表れているわけではないようだ。

ただし今年6月には、陸上自衛隊東富士演習場(静岡県)の地権者で作る非営利型一般社団法人が、特定個人や団体への利益供与があったと認定されて100億円超の申告漏れを指摘されるなど、以前なら問題とされてこなかった公益法人等の税務処理が、法改正などを背景に否認されるケースも出てきている。16事務年度には社会福祉法人が前年度比3 4 33%となる不正所得金額を指摘されているというデータもある(表2)。

こうした数字は個々の事例の積み重ねであるため、一概に社会福祉法人が狙われているとは言えないが、近年の税制改正の傾向から見て、会社以外の法人に対する国税の視線が強まっていることは確かだろう。

夜の店には夜の税務調査

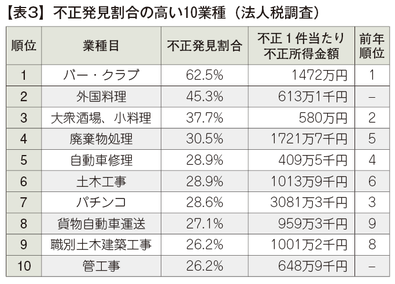

法人税調査の16事務年度データによれば、所得のごまかしや虚偽申告といった「不正計算」が発見された割合が最も多かった業種はバー・クラブの62・5%だった(表3)。

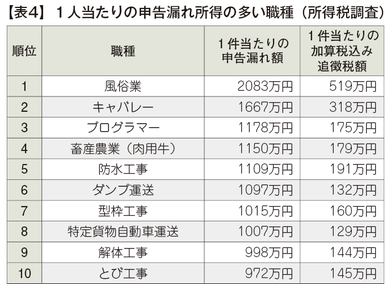

バー・クラブは前年度も不正発見割合1位となっていて、ランキングの常連だ。さらに所得税でみても、1人当たりの事業所得の申告漏れ金額が最も多かったのは1位「風俗業」、2位「キャバレー」で、こちらも毎年の常連といえる(表4)。〝夜の商売〞は現金取引が多いため、不正が発生しやすい業界とも言える。

税務調査は一般的に日々の売上の原始記録から申告漏れなどの不正を発見し、取引相手への反面調査などで記録の真偽を確かめるが、夜の商売は客が不特定多数で反面調査になかなか入れず、しかも顧客もなるべく顔を晒したくないという特徴があるため、調査が難しいとされている。さらにこうした店は領収書を発行することがほとんどないため、お金のやりとりをごまかしやすく、発覚しづらいという点が、多くのキャバクラや風俗店で申告漏れが発生する理由となっている。

こうした夜の店を〝攻略〞するため、調査官がきっかけとして利用するのが、店の従業員やホステス個人からの「連鎖反応」だ。税金について知識を持った上で、帳簿のごまかしや故意の無申告を行う店側と異なり、従業員やホステスはさほど税には詳しくないことがほとんどだ。申告に不審な点があれば調査官はそこを突っ込み、調査の中で得た情報からお店本体の不正を疑う。個人の申告漏れを指摘し、そこから連鎖してお店の申告漏れを解明するというのが、夜の商売専用の〝攻略法〞と言える。

業界専門の調査官が来る

業界が異なれば商慣習が異なり、金の流れも人の動きも異なる。税務調査もそれは同じで、どの業界にも通じる原則的な調査手法とは別に、業界ごとに異なる「攻めどころ」が存在する。税務署によっては特定の業界に特化した〝専門官〞もいて、業界のルールに精通したスペシャリストが税務調査にやってくるという。その典型的なものが、神社や仏閣といった宗教法人への調査だ。

埼玉県のある寺院のもとへは、宗教に関わる専門用語が次から次へと飛び出す〝宗教専門官〞がやってきた。調査では寺の行事予定表が確認され、大きな法要や季節ごとの行事などのイベントの日時、従業員への給与の源泉徴収のデータ、布施の記録などが事細かに聞き取られた上で、光熱費の私用分と事業用分の境界線について突っ込まれることとなった。

私用と事業用をざっくり分けてはいたものの、厳密な根拠と言われると難しく、いろいろと突っ込まれるうちに住職は自信がなくなってしまったという。最終的には宗教法人のものとして登録していた電話番号からプライベートの電話をかけていたことが決め手となり、更正処分を受けることとなった。

総じて、現金売上が多く、モノではなくサービスを提供している事業、あるいは職住が接近している事業はどうしても申告漏れが多くなる傾向にあり、国税にとっての狙いどころにもなるようだ。バー・クラブは前者の代表的な例で、寺社は後者の典型的な例と言える。

〝金〞がうなるあの業界は…

毎年国税庁から発表される査察調査実績によれば、狙われやすい業種として、バーやクラブなどの水商売関係、さらには不動産業や建設業などの名がよく挙げられる。だが、これらの常連に加えて現在当局の〝熱い視線〞を浴びているのが、貴金属業界だ。

税務調査に入られやすい業種は、前述したような現金商売、サービス業に加え、好況の業界、そして脱税に利用されやすい業界も該当する。その点から見た時、高級時計やダイヤモンド、各種アクセサリーなどを扱う貴金属業界は狙われやすい業界の筆頭格とも言えるだろう。特に「金」は、来年10月の消費税増税をにらんだ財テク商品として、また世界的に経済への不安が漂うなかでの守りの投資商品として、急激に購入者を増やしている。

金をめぐっては、国内で大量の金塊の盗難事件が相次ぐなど、犯罪の対象としても〝人気〞が高まっている。国税庁が発表する「マルサ」による脱税摘発事例では、隠し資産が貴金属やアクセサリーに〝化けて〞いることが多く、脱税案件への関与が多いモノとしても当局の視線が集まっているのが現状だ。貴金属業界への税務調査は、当該事業所の課税漏れを探ると同時に、隠し所得を貴金属に替えようする脱税犯を捕捉するための反面調査先としても実施されることになり、調査を受けるリスクは2倍になっていると言えるかもしれない。

今年6月には、兵庫県芦屋市の貴金属製品販売会社が、製品を海外に売ったように見せかけて消費税約2700万円の還付を不正に受けようとした疑いで、神戸地検特別刑事部に逮捕されている。消費税の不正還付は当局が「最重要調査対象」として挙げている項目で、そこに好況著しい貴金属業界ともなれば、厳しい目が注がれていることは想像に難くない。こうした不正還付などの違法行為は論外だが、それでなくても目を付けられやすい業種として、痛くもない腹を探られぬよう申告には重々気を付けたいところだ。

上様伝票と業者間取引

夜の商売、寺社、貴金属など税務署に狙われやすい業種はあるものの、実際の調査では、業種にかかわらず調査官が目を付ける部分はある程度共通している。調査官にとっては過去の調査で数々の非違が見つかったポイントであり、そこを重点的に探せば非違が見つかる確率が高いというわけだ。

例えば宛名を「上様」とする領収書、いわゆる「上様伝票」は、資産隠匿などのやましい目的がある客の多くが利用するため、上様伝票が多ければ多いほど当局は「調べれば何か出てくる」と勘ぐる。やましいところがないのであれば、領収書の宛名や取引記録は、可能な限り本名で残しておきたい。

また商品の販売先が同業者なのか一般消費者なのかもよくチェックされる。同業者に販売した商品はエンドユーザーに売ったものよりも概して利益率は低い。そのため、類似の商品でこれが同額もしくは近似額であれば、利益を抜き取ったのではないかと調査官は怪しむ。同業者同士では物々交換による仕入れも珍しくないが、その際には売買と異なり、記録がおざなりにされやすい。等価交換であっても商品の流れは明確にしておく必要があるだろう。

そして業種にかかわらず、税務調査で調査官が最も目を光らせる項目の一つが棚卸資産だ。脱税をする者の多くが棚卸資産の数字を改変し、また調査官も帳簿のミスや課税逃れの尻尾を棚卸資産でつかむことが多い。棚卸資産は税務調査における主戦場といっていいだろう。

例えばエクセルできれいにまとめられた表だけ見せて、調査官から「原始記録も見せてください」と言われた時に「捨てました」と答えれば必ず怪しまれる。原始記録の保存はもちろん、メモをナンバリングしておくほか、期末の在庫状況を写真に撮っておくのも有効だ。

狙われやすい業種だから気を付ける、そうでないから安心だということはなく、税務調査はあらゆる業種を対象に、全税目で行われる。全ての点について漏れなく抜けなく確認し、そのなかでもチェックの厳しい項目については特に念入りに調査対策を講じたい。

(2018/10/05更新)