いよいよ〝消滅〟厚生年金基金

社長に迫られる決断

基金数はピーク時の90分の1

企業年金制度の一つである「厚生年金基金」が消えようとしている。かつては1800を超えた基金数は今や22まで数を減らした。バブル崩壊以降の運用難で約束していた利回りを確保できず、独自の積み立て部分だけでなく厚生年金の代行部分にまで損失が及んだのが理由だ。多くの基金が解散や代行返上などの道を進むなか、加入企業の経営者は〝厚生年金基金なきあと〞の決断を迫られることとなる。代替制度に移行するのか完全脱退か、中小企業が進むべき道を探る。

財務省が発表した2017年度の特別会計の決算概要によると、歳入から歳出を引いた剰余金は9・2兆円で、前年度より2・5兆円減少した。「厚生年金基金」の解散によって国に戻ってくる代行返上部分が大きく減ったことが理由だという。

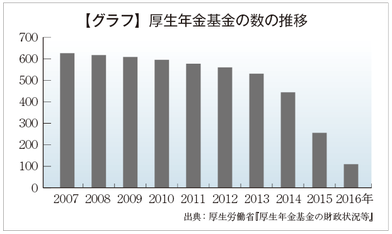

企業年金連合会が公表する厚生年金基金のデータを見ても、基金解散のペースの落ち着きが見てとれる。16年度には110件あった解散が17年度に41件となり、18年度は7月末までに2件と大きく数を減らしている。10年前には600超あった基金の数も16年度末には100余りまで減少し、制度の衰退が数字にもはっきり表れた格好だ(グラフ)。

一時は1200万人を超えた基金への加入者も、今は21万人を残すだけとなった。長年にわたり企業年金制度の一部として老後資産の形成に貢献してきた同制度が、いよいよ消えようとしている。

厚生年金基金制度は、基金団体が厚生年金に上乗せして支給する企業年金制度の一つだ。公的年金制度である厚生年金の積立金の一部を借り、そこに独自の積立分を上乗せして、二つを合わせた金額を原資として運用を行う。厚生年金の一部を代行することで、通常の企業年金制度よりも多くの原資で運用を行い、高い利率の給付を期待できることがメリットとなっている。昭和41年にスタートして以来、高い給付率により基金に加入する企業は増加。ピーク時には1800を超える基金に1200万人の加入者を数えた。

しかしバブル崩壊によって様相は一変した。加入者に対して約束していた高利回りどころか、損失を重ねる基金が続出した。さらに高齢化や加入者減・所得減などで給付と収入のバランスが崩れたことも財政の悪化を加速させ、上積み部分の原資を失うだけでなく、本来は厚生年金の一部である資産まで失ってしまう「代行割れ」を起こす基金が急増することとなる。2012年には顧客から預かっていた2000億円の9割を運用失敗で失った「AIJ投資顧問事件」が起き、多くの基金が財政難に陥っていた事実が社会を震撼させた。

この事件を契機に、政府は制度の見直しを開始する。14年4月に施行された改正厚生年金保険法では、以後の新たな厚生年金基金の設立を認めず、それまでにあった基金についても財政状態の厳しいものは5年後をめどに解散、財政状態の良い基金についても解散や代行部分を返上して他制度へ移行することを促し、将来的には制度自体を廃止する方針を示した。

改正法の施行から現在に至るまでの4年間は、あらゆる厚生年金基金が解散か代行返上かなどの選択を迫られ、何らかの決断を下してきた日々だったはずだ。まだ返上が終わっていない基金が残っているとはいえ、厚生年金基金制度の行く末にある程度のめどが立ったと言えるだろう。

安全な代替制度はない?

しかし基金に加入していた企業それぞれにとっては、ここからが本番だ。厚生年金基金なき今、新たに代わりの年金制度に加入するかどうか、加入するとしてもどのような制度を選ぶべきかを考えなくてはならない。

〝厚生年金なきあと〞について、大阪府で開業する社会保険労務士は「代わりの確定給付企業年金に移行する基金もあり、これまで積み立ててきた資産をそのまま移行する加入企業は多い」と指摘する。たしかに確定給付年金制度への移行は、最もスタンダードな選択肢とも言えそうだ。会社にとっても、人手不足の状態が続くなかで優秀な人材を確保するためには、退職金制度を整備する必要がある。

しかし厚生年金基金が運用難から次々と破たんした経緯を踏まえると、「別の年金制度に加入すれば安心という時代ではない」(前出の社会保険労務士)ことも事実だろう。株高基調に支えられて現時点で安定した運用成績を出している年金制度は多いが、それが今後数十年にわたって続いていく保証はない。

万が一制度が破たんすれば、厚生年金基金と同様、加入企業が解散などに伴う負担金の支払いを強いられる可能性もあり、年金制度自体の良しあしを見抜く目が求められる時代とも言えるだろう。

負担金など、会社が抱えなければならないリスクを念頭に置けば、いっそ何の代替制度にも加入しないという選択肢も考えられる。

労使で負担するマッチング拠出

かつては各種の年金制度こそが従業員の老後を支えていたが、現在では少子高齢化もあって公的年金制度への信頼は薄れ、逆にiDeCo(個人型確定拠出年金)やNISA(少額非課税投資制度)など、税優遇を与えられた個人向けの資産形成手段が利用者数を伸ばしている。

こうした点を踏まえれば、代替制度を用意せず、会社の負担を減らして従業員個人の資産形成に任せることも一つの考え方だ。

確定拠出年金の「マッチング拠出」も検討したい。マッチング拠出は、企業として確定拠出年金に加入している時に、さらに従業員が個人で掛け金を上乗せできる制度だ。個人が拠出できる額は企業側の拠出額を上限とするなどの制約はあるものの、会社負担の拠出額が抑えられる。従業員にしても、自分一人で拠出するよりまとまった額を運用原資にできるメリットがある。それぞれの拠出額なども細かく調整できるため、会社の状況などによって最適のバランスを選べることも魅力だろう。

そもそもマッチング拠出を抜きにしても、確定拠出年金を選ぶことは「会社にリスクがない」という最大の長所がある。将来の給付額が決まっている確定給付型の企業年金では、積立金の運用に失敗して給付額を確保できなくなれば、会社がその差額を補てんする義務がある。

その点、確定拠出年金ならば、会社は月ごとの決まった掛金を拠出してしまえば、後の投資運用は個人の責任だ。運用結果に責任を持たずに済み、長期的な補てんリスクに備えなくてよくなる。さらに会社が負担した掛金はすべて損金に算入することができる。

ただし、運用結果が受け取れる年金の額に反映される確定拠出年金は、当然、運用次第では損をすることもあり得る。その損は運用する従業員が被るものであって会社には関係ないと言えるが、少なくとも従業員に制度の特徴をしっかり認識させておくことが求められるだろう。

厚生年金基金の廃止に伴う選択肢は、どれか一つが正解というものではない。会社の状況や今後の見通し、従業員の福利厚生などを考慮して、自社にとって一番良い答えを見つけていきたい。

(2018/10/09更新)