2019年度 税制改正大綱のポイント

2019年度の税制改正大綱がまとまった。19年10月に予定されている消費税の増税に備えて住宅ローン減税を拡充したほか、自動車の保有時にかかる税金を引き下げた。また、個人版事業承継税制の創設、子・孫への贈与税非課税措置の見直し、中小企業の法人税を低くする特例措置や設備投資減税の延長などが盛り込まれている。19年度大綱の主なトピックと、経営者がチェックすべき項目を取り上げてみた。

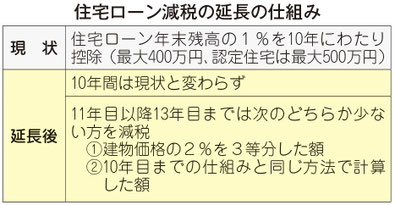

住宅ローン減税 控除期間3年延長

消費税増税に備えた税制改正の大きな目玉の一つが住宅ローン減税だ。消費税率が引き上げられる10月から2020年末までの間に住宅を購入し、住み始めたマイホームについて、所得税や住民税の控除期間を3年間延長。現行の10年から13年に延長する。

現在の住宅ローンは、マイホームを購入すると年末の借入残高(4000万円が上限)の1%に相当する額が10年間、所得税などから控除される制度だ。最大で1年あたり40万円、10年合計で400万円が税額控除される。長期優良住宅などの認定住宅では、住宅ローン残高(最大5000万円)の1%が減税となっている。

今回の見直しでは、3年間の延長期間は建物価格の2%の金額が3年かけて還付され、4000万円の建物であれば、3年間の合計で80万円の控除が受けられることになる。ただし、①建物価格の2%を3等分した額、②借入残高の1%の金額――を比較して少ない方の額が控除される。①については、直系尊属から住宅取得資金等の贈与を受け贈与税の非課税の適用を受ける場合でも、その贈与の額と、購入にあたって支給された補助金の額を控除する必要はない。

このほか増税に備えた対策としては、一定の条件を満たす購入者に一時金を渡す「すまい給付金」の拡充が決定している。現在は年収510万円以下の人に最大30万円を支給しているが、消費税増税後は年収775万円以下の人を対象として最大50万円を支給する。

住宅取得資金の一括贈与の非課税枠も拡大され、省エネ・耐震性能に優れた住宅の新築や改築にポイントを付与する仕組みも導入する。

自動車減税 「保有」から「利用」へ

2019年10月以降に購入・登録した新車について、所有者が毎年支払う自動車税を恒久的に減税する。

自動車は排気量や重量に基づいて課税されているが、政府は電気自動車の普及や、車を所有せずに共有する「カーシェアリング」が増えていることから、「保有」から「利用」に重きを置いた課税制度に変更することを検討している。その見直しに先立ち、大綱では排気量に応じて毎年かかる自動車税の減税を盛り込んだ。排気量が小さいほど減税額は大きくなる。1台あたり4500円〜1000円の減税となる。

また自動車の購入時には取得価格の3%が自動車取得税としてかかるが、現在は燃費に応じて20〜100%分が減税されている。19年4〜9月に取得税の減税幅を縮小し、消費税増税後はこの取得税を廃止して燃費に応じて取得価格の0〜3%を納める新たな「環境性能割」を導入する。増税後1年間に限り、税率を1%分引き下げ、「0〜2%」にする。

自動車税が軽減される一方で、車検時に納める自動車重量税などを軽減するエコカー減税は減税幅を縮小する。また、2回目の車検で免税対象となる車種は電気自動車や20年度基準を90%上回る車に絞り込む。

空き家の相続特例 老人ホーム入居でも可

祖父母や親から相続した空き家を売却した際、最大3千万円を譲渡所得から差し引き、税負担を軽減する特例措置を2020年以降も継続する。

また特例を受けるためには「相続の直前まで親が居住」していたことが要件となっていたが、相続直前に被相続人が老人ホームなどに入居している場合も多く、使い勝手が悪かったことから、要件を緩和する。

見直しでは、相続直前には自宅に住まず、老人ホームに入っていたケースでも、被相続人がある程度使用していれば優遇措置が受けられるようになる。

18歳成人年齢 相続・贈与税に適用

民法改正による成人年齢の20歳から18歳への引き下げにともない、税法でも現在20歳以上や20歳未満となっている様々な年齢要件が18歳に改められる。新しい年齢要件は22年4月1日以後に得た財産にかかる相続税、贈与税に適用される。

これまで20歳以上となっていたものが18歳以上となるのは、相続時精算課税制度、直系尊属から贈与を受けた時の贈与税の特別税率、事業承継税制とその特例制度など。これまで20歳未満となっていたものが18歳未満となるのは、相続税の未成年者控除など。

教育資金贈与の特例 所得制限導入

30歳未満の子や孫への資産の一括贈与について、教育資金であれば1500万円まで贈与税を非課税とする「教育資金目的の一括贈与」の特例が見直される。この制度は受け取った側が30歳になった時点で使い残しがあれば、残額に贈与税が課される。2013年に導入された。19年3月末の期限は2年間延長するが、所得制限が導入される。

現在、贈与を受ける側の子や孫は30歳未満であることのみが条件となっているが、大綱ではこれに所得1千万円以下という収入要件を加えた。また贈与された資金の使い道も限定され、23歳以上では、19年7月以降は趣味の習い事には使えなくなる。ただ厚生労働省が認める職業訓練や資格取得の講座は認められる。また結婚、子育て資金の非課税特例にも所得制限が付けられる。

さらに教育資金特例ではこれまで、相続前3年以内の贈与でも相続財産に持ち戻されなかったが、受贈者が24歳以上で、学校に在学せず、教育訓練も受講していなければ持ち戻しの対象となるよう改められる。

個人版事業承継税制 相続・贈与税を猶予

個人商店や小規模事業者などの廃業を防ぐための特例措置として「個人版事業承継税制」を創設する。事業を引き継ぐ際の土地・建物などにかかる贈与税や相続税の増税を猶予する。

新制度は10年間の時限措置で、法人でない個人事業主が事業用の建物や設備などを引き継ぐ際の相続税や贈与税の支払いを猶予し、後継者が事業を継続する限り支払わないでいいようになる。

土地は400平方メートル、建物は800平方メートルまでが対象となる。承継後も事業を継続することが条件で、承継計画を都道府県に届け出て認可を受ける必要がある。

NISA 海外転勤でも継続利用

一定額まで非課税で投資ができる「少額投資非課税制度(NISA)」と長期の積立・分散投資を通じた資産形成を後押しするために創設された「つみたてNISA」は、20歳が利用開始年齢となっているが、民法改正によって2022年4月から成人年齢が引き下げられるのに合わせて、18歳から利用できるようにする。

また利用者が海外転勤中でも継続利用できるようにする。出国時もしくは帰国時に一定の書類を提出すれば、提出後5年間は居住者とみなしてNISA口座を引き続き保有することができる。

ふるさと納税 総務省の〝お墨付き〞が必要

高額な返礼品が問題となっている「ふるさと納税」が見直される。都道府県や市区町村への寄付に対する返礼品について、寄付金の3割以下となる地場産品に限定。この基準を満たしている地方自治体に、総務省がお墨付きを与える〝認可制〞となる。

総務省は新しい制度で特例控除の対象となる自治体を指定し、告示する。返礼品は寄付金の3割以下となる地場産品とし、この基準を満たさない自治体に寄付をしても、特例控除は受けられなくなる。

小規模宅地等特例 3年以内事業利用が対象外

小規模宅地の特例について、相続税の計算の基礎となる「特定事業用宅地等」の範囲が変更される。

これは400平方メートルまでの特定事業用宅地等(事業に利用していた建物等の敷地)を80%評価減できる特例だが、相続開始前3年以内に事業に利用した宅地などが対象外となった。

ただしその宅地で事業に利用されている減価償却資産の価額が宅地の価額の15%以上である場合は適用が認められる。

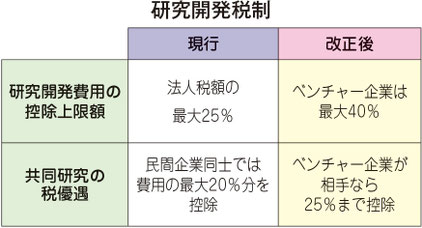

研究開発税制 ベンチャーの成長を促進

民間の研究開発を活性化させるため新たな税優遇策が盛り込まれた。新しいビジネスモデルで急成長を目指すベンチャー企業について、法人税額の控除枠を現在の1・6倍に引き上げる見通しで、連携する企業も優遇する。企業としては、控除額が増えれば研究開発により多くの資金を投じることができる。

研究開発に関する税制は現在、企業が法人税額から差し引くことができる控除額の上限を法人税額全体の25%と定めている。これを拡充し、設立10年以内の黒字企業で独自性の高い技術開発を進めるベンチャー企業を対象に、控除の上限を40%まで引き上げる。

ベンチャー企業との連携相手についても負担を軽減し、共同研究を後押しする。共同研究や委託研究にかかった費用は、すでに通常の控除とは別に一定の割合が法人税額から控除されている。大企業が中小企業に研究を委託したり共同研究をしたりすれば、その費用の20%を法人税額から控除できる仕組みだが、今回の税制改正では相手が研究開発型の企業であれば5%上乗せする。

中小企業支援 設備投資特例を延長

中小企業の設備投資を促す税優遇措置を2年間延長する。資本金1億円以下の中小企業を対象に、年800万円までの所得に適用される法人税率を19%から15%に引き下げる特例や、設備投資費用の一部を法人税から控除できる制度の期限を、それぞれ2020年末まで2年間延長することが盛り込まれた。

事業継続力強化税制 20%の特別償却が可能

青色申告書を提出する中小企業などのうち事業継続力強化計画または連携事業継続力強化計画の認定を受けたものが2021年3月末までに防災・減災設備を取得して事業に利用したときは、取得価額の20%の特別償却ができる。対象となるのは、100万円以上の機械装置、60万円以上の建物附属設備、30万円以上の器具備品など。

みなし大企業 租税回避防止が目的

形式上の中小企業となって税負担を減少させる実質的な大企業やその子会社による租税回避を防ぐため、法人税法上の〝みなし大企業〞の条件を見直す。

資本金や出資金が5憶円以上などの条件を満たす大法人の100%子会社の企業、グループ内の複数の大法人に発行済株式や出資の全部を保有されている企業は、法人税法上の大企業とみなす。また大企業かどうかを判定する際に用いられる法人の発行済株式から、自社の株式を除外する。

仮想通貨・ネット取引 個人情報照会制度設置

仮想通貨などのインターネット取引で得た所得の課税逃れ対策として、国税当局が取引仲介業者に対し、申告漏れや脱税の疑いがある利用者の個人情報を照会する制度を設ける。2020年から適用する。税制改正法が可決された後、国税通則法を改正する。

照会できる情報は、脱税目的が疑われる不自然な取引形態などに限定するとされている。高額の申告漏れを標的にするため、利益が1千万円を超えた可能性のある大口利用者のうち半数以上で申告漏れが確認できた場合、その業者に利用者の氏名と住所、マイナンバーなどの情報を照会できるようにする。照会の乱発を防ぐため、税務署が入念に事前調査をすることが条件となる見通し。不当な拒否に対する罰則は、懲役1年以下または罰金50万円以下とすることが想定されている。

また法人が保有する仮想通貨の評価方法は明確に定められていなかったが、19年4月以後に終了する事業年度分の法人税から、①活発な市場が存在する仮想通貨については時価評価により評価損益を計上、②法人が仮想通貨を譲渡した場合の譲渡損益は、譲渡の契約をした日の属する事業年度に計上、③仮想通貨の譲渡に係る一単位あたりの帳簿価額の算出方法は移動平均法または総平均法による、④法人が事業年度末に有する未決済の仮想通貨の信用取引等については、事業年度末に決済したものとみなして計算した損益相当額を計上――が適用される。

確定申告 添付書類を省略

紙で提出する確定申告書の書類について、①給与所得、退職所得及び公的年金等の源泉徴収票、②上場株式配当等の支払通知書、③特定口座年間取引報告書――などは添付する必要がなくなる。これらの書類は7年間自宅で保管する必要がある。

金密輸対策 闇ビジネス取り締まり強化

急増している金密輸への対策を強化する。

海外から金を持ち込む者には、税関であらかじめ消費税分8%を納めることを義務付けている。しかし入国時に申告せずに税関をすり抜け、消費税を納めずに金を持ち込み、日本国内の買い取りショップに持ち込んで消費税分の利ザヤを抜く闇ビジネスが横行している。2017年6月までの1年間で720件摘発されており、前年度比1・5倍となっている。

今後は、売主の身分証の控えがない場合、買い取り業者は売主が納めるべき消費税を納税する義務を負うことになる。

国際課税 多国籍企業の節税策を抑止

国境を越える租税回避行為を抑止するため国際課税の見直しが行われる。

まず国外関連者に支払う純支払利子額のうち、一定の損金算入の上限を設ける「過大支払利子税制」の対象となる利子の範囲が拡大される。日本より税率が低い国の子会社などから借り入れし、多額の利子を払えば結果として日本での所得を圧縮できるため、国外の関連会社への利払いについて利子の額を大幅に引き下げ、損金算入できる基準を厳しくする。損金算入が減り、課税対象の所得が増えることで、税負担も重くなる。

また経済協力開発機構(OECD)加盟国が進める「税源浸食と利益移転(BEPS)プロジェクト」に対応するために移転価格税制を見直す。

地方法人税 再配分の仕組みを見直し

地方法人2税(法人事業税、法人住民税)の一部を国が集め、地方に再配分する仕組みを見直す。法人事業税の一部は各地の人口と従業員をもとに各都道府県に再配分されているが、全体の3割分を人口だけの基準で配る方法に改める。法人住民税も地方への配分を増やす。東京都から地方に再配分される税収は、現在の約4600億円から約9200億円に倍増される。

(2019/01/29更新)