隠しきれない海外やネット上の儲け

所得税調査での発覚事例

国税庁が公表した所得税調査の実績報告によると、平成29年7月からの1年間で行った実地調査7万2953件のうち、申告漏れなどの非違が見つかったのは6万338件で、調査を受けた人の8割以上が何らかの問題点を指摘された。仮想通貨や民泊に絡んだ税逃れなど新しい形の事例も報告されている。厳しい調査の末にどのような申告漏れがばれてしまったのか、海外やインターネット上にある資産の発覚事例に絞って紹介する。

仮想通貨で大儲け 妻名義の所得を無申告

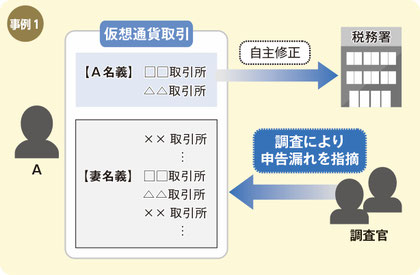

会社員Aは多数の仮想通貨取引所に自分名義と妻名義の口座を開設し、自分で開発した自動売買プログラムを利用して多額の利益を得ていた。その儲けを確定申告期には申告せず、期限後になって修正申告した。

しかしその所得は儲けの一部に過ぎず、自分名義の取り引きの一部と妻名義の口座での取り引きの全ての利益を隠していたところ、追徴課税を受けた。

申告漏れ所得金額は1年で5千万円。加算税込みの追徴税額は2400万円。

海外企業の株式を隠匿 財産調書未提出で罰則も

海外企業の子会社に勤めるBは、親会社から株式を無償で取得できる権利を受けていたにもかかわらず、その経済的利益を申告していなかった。さらに、保有株式を国内外の証券会社で売却して得た利益や、海外の銀行で資産運用して得た配当益も申告から除外していた。

海外での利益を隠していたBは、5千万円超の海外資産を持っている人が税務署に提出しなければならない「国外財産調書」も提出していなかった。そのため、未提出者への罰則として加算税が5%加算された。

申告漏れ所得金額は3年で1億6200万円。加算税込みの追徴税額は6900万円。

民泊収入を無申告 税理士に偽の書類提示

会社員Cは所有物件や賃貸物件を民泊専門の国外ウェブサイトにアップし、主に外国人に貸し出し、国外の民泊仲介業者経由で宿泊料を受け取っていた。毎年、給与所得のほかに少額または赤字の不動産所得を申告していたが、その不動産所得は民泊収入の一部に過ぎなかった。

顧問税理士には民泊による年間収入金額より過少になる賃貸契約書を渡し、民泊収入の存在を把握させないようにしていたという。

申告漏れ所得金額は5年で2600万円。加算税込みの追徴税額は700万円(重加算税あり)。

(2019/01/30更新)