現預金の申告漏れ急増

大増税後の相続税調査で明らかに

相続税は平成27年に基礎控除額引き下げと最高税率の引き上げが行われた。この増税後の相続に対する税務調査について、国税庁が初めて実績を公表した。増税後の調査では、現金と預貯金の申告漏れの発覚が大幅に増加している。これは増税前であれば課税対象にならなかった〝準富裕層〞の申告漏れの多さを意味する。国税庁の実績報告を基に、現預金に対する調査についてまとめた。

相続税調査は相続発生から2年半ほど経ってから実施されることが多い。そのため、国税庁が12月に公表した平成29事務年度(29年7月〜30年6月)の調査実績は、相続税が増税された27年の相続を中心に実施したものということになる。報告書によると、29年度には1万2576件の相続税調査が行われ、1万521件で申告漏れなどの非違が発覚した。調査を受けた人の83・7%が申告漏れなどを指摘されたことになる。

調査件数や非違件数については増税前後で大きな違いはないが、申告漏れ財産の内訳をみると、現金・預貯金の申告漏れが急増していることが分かる。ここ数年は6100件前後で推移していたものが、29年度調査では6511件にまで増えているのだ。

「お尋ね文書」など〝簡易な接触〟が大幅増

国税庁によると、財産が少ない層ほど財産のうち現預金の占める割合が高く、申告漏れが多い。すなわち現預金の申告漏れが増えた一因は、基礎控除額の引き下げ前であれば課税されなかったであろう〝準富裕層〞が調査対象となったことにある。

ただ、現預金の申告漏れは財産が多い相続でも頻発しており、国税庁は29 年度の調査事例として、1億5千万円の現金を隠していたケースを紹介している。税務署が相続人Aに「相続税についてのお尋ね」と題した文書で財産の状況を確認したところ、Aは「相続財産は預金のみ」と回答。しかし実地調査で、物置の中の段ボールや袋に現金を隠していたことが発覚した。Aが被相続人の生前に預金から引き出したもので、「現金で持っていれば税務署にバレないと思っていた」そうだ。

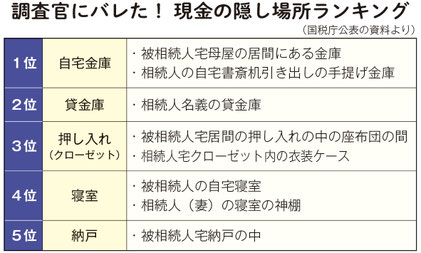

この事例では物置に財産が隠されていたが、最も多い現金の隠し場所は自宅金庫だ。これに貸金庫や押し入れが続く(表)。これらの場所は調査官に必ず調べられると言える。意外なところでは、お菓子の缶や親戚の畑に置かれた壺に隠されていたケースもあった。

またAに送付された「相続税についてのお尋ね」は、国税当局が「簡易な接触」と呼ぶ調査手法のひとつだ。基礎控除額の引き下げで申告件数が大幅に増加したことを受け、実地調査に加え、書面照会、電話確認、来署依頼といった簡易な接触を「積極的に行っている」(国税庁資産課税課)という。

国税庁が今回初めて公表した相続税調査での簡易な接触の実績によると、29年度には前年度比24・5%増となる1万1198件の文書照会等が実施され、このうち2668件で申告漏れなどの非違が発覚。文書照会への回答や書類の出し直しなどによって解決したのは4327件だった。それ以外は実地調査への移行、もしくは納税者が回答しなかったものの税務署内での再確認で解決したものが含まれる。

名義口座は調査の重点

国税庁は預金の申告漏れ事例も紹介している。それによると、被相続人が生前、自分名義の預金口座から子ども名義の口座に資金を移動。残高が基礎控除額を下回るまで口座から引き出した。子どもはそれを知っていたにもかかわらず、1億7千万円もの預金を相続財産に含めていなかった。悪質な税逃れと判断され、重加算税を含む3200万円の追徴税が課されている。

預金の中で調査官が特に重点的に調査するのが、口座名義人と実際の所有者が異なる「名義預金」の存在の有無だ。被相続人の配偶者や子ども、孫などの名前で作った口座でも、被相続人の管理下にあったものなら名義預金と認定され、相続時にほかの資産と合わせて相続税の課税対象になるので注意が必要となる。

財産に占める現預金の割合は増加傾向にある。29年度の調査実績とともに公表された29年分の相続税の申告状況によると、相続財産のうち現預金が占める割合(金額ベース)は31・7%で、前年度から0・5ポイント増えた。増加傾向は増税前から見られ、10年前の20・5%と比べると1・5倍、20年前の12・4%からは2・6倍にもなっている。相続財産に占める割合が高まるにつれて、現預金を申告から除外するケースが増えているようだ。

(2019/01/28更新)