現役中は思いのほか少額に……

経営者の年金に潜む盲点

「ねんきん定期便」は参考にならない

働きながら年金を受け取る人は、報酬に応じて年金額がカットされる「在職老齢年金制度」の対象になる。経営者は高額報酬であることが多く、満額の年金を受け取れない可能性が高い。報酬を減額して満額の年金を受け取るか、それとも経営者の宿命として年金はあきらめざるを得ないのか―。60代前半は報酬月額と年金月額の合計について「28万円」、後半は「46万円」というラインを踏まえて報酬を決めることが、在職老齢年金制度のもとで有利な対策となる。

公的年金制度が8月1日に改正された。これまで老齢年金は、国民年金や厚生年金保険の保険料納付期間・免除期間を合算して25年以上なければ受け取れなかったが、今後は10年納付していれば受け取れることとなった。厚生労働省によると、この見直しにより新たに64万人が受給対象になるという。

これまで年金を受け取れなかった人を〝救済〞する施策がスタートしたなか、働きながら年金を受け取る人のなかには、報酬の多寡に応じて年金がカットされる「在職老齢年金制度」により満額の年金を受け取れない場合がある。受給できる年齢になって初めて受け取れる年金額を知り、「もっともらえると思っていた」と戸惑う経営者は多い。期待していた額より少なければ、社長が描いていたライフプランは大きく崩れかねない。

全国の経営者から多くの相談を受けてきたという社会保険労務士の奥野文夫さん(滋賀県)によると、社長が想定しているより少ない受給額になることが多いのは、「日本年金機構から送られてくる『ねんきん定期便』に記された年金見込み額が、60代で仕事を辞める人を想定したものになっていることが一因」だという。「ねんきん定期便」に記されている額は、〝老後〞に働かない人が受け取る年金見込み額に過ぎず、現役で働き続ける人が在職老齢年金制度のもとでカットされる部分は反映されていない。そのため、現役で働き続ける人にとっては参考にならないどころか誤解を招くものになっているのだ。

在職老齢年金制度とは?

在職老齢年金制度への対策を探るうえで、まず厚生年金保険の基本を押さえなければならない。

厚生年金の老齢年金は、1986年3月まで60歳から受け取れたが、同年4月以降は原則65歳からに引き上げられた。ただし5年もの受給年齢引き上げは個人のライフプランに大きな影響を及ぼすことから、1961年4月1日以前に生まれた男性と、66年4月1日以前に生まれた女性は、「特別支給の老齢厚生年金」として65歳前であっても老齢年金を受給できる経過措置が設けられた。

この「特別支給の老齢厚生年金」は、加入月数で決まる「定額部分」と、加入期間の報酬に応じて決まる「報酬比例部分」に分かれ、受給できる年齢が段階的に65歳まで引き上げられていくことになっている。

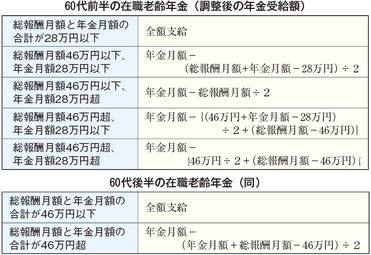

特別支給の老齢厚生年金は、働きながら年金を受け取る人は減額される。まず、本来受け取れるはずの月当たりの年金額と、会社から受け取る賃金(総報酬月額)の合計が28万円以下なら満額の年金を受け取れる。なお総報酬月額は、報酬をもとに保険料額表を使って算出する「標準報酬月額」と、1年間の「標準賞与額」の12分の1を足した額となる。

年金を減らされるのは月額年金と総報酬月額の合計が28万円を超えたときだ。カット後の年金額は、「総報酬月額が46万円以下か否か」、「年金月額が28万円以下か否か」によって4パターンの計算式のいずれかで算出することになる(表)。

基本的な考え方としては、ひと月当たりの年金と総報酬月額の合計が28万円を超えたら、超過分の2分の1がカットされることになる。

仮に社長の給与が1カ月40万円、ボーナスが120万円(1カ月換算10万円)、年金月額10万円だとすると、年金月額と総報酬月額の合計は28万円を超える。総報酬月額が46万円超で年金月額が28万円以下のときの計算式に当てはめるとマイナスの値になるため、老齢厚生年金は全額カットされることになる。

65歳以降も同様に、働きながら年金を受け取る人は在職老齢年金制度の対象になる。60代後半は、年金月額と総報酬月額の合計が46万円以下なら全額支給、46万円を超えるなら「年金月額-(年金月額+総報酬月額-46万円)÷2」が受け取り額となる。先ほどの例をあてはめると、計算式により、受け取れる額は10万円から3万円にまで減ることになる。

最適な報酬額を探りたい

在職老齢年金制度を踏まえた最適な報酬額は、会社の財務状況や社長の考え方などさまざまな要因によって千差万別だが、例えば前述のケースと同様に年金月額が10万円であれば、60代前半に受け取る会社からの総報酬月額が18万円なら満額を受け取れることになる。報酬額を大幅に下げることで会社に残るお金を増やし、国からは満額の年金を引き出すということが考えられる。息子に経営権を譲ることを決めているオーナー会社の社長なら、代表取締役を退任して会長職となり報酬額を大幅に下げるという方法も得策と言えそうだ。

ただし役員報酬を引き下げる場合、事業年度の開始から3カ月以内に株主総会で決定しなければ原則的に差額を損金にできず、会社にとって不利になる。年度の途中で受給手続きをした際に思いのほか受け取り額が少ないということに気付いても、その年は有利な報酬額に変更できないということになる。

高額な報酬を得ている社長は、いくら保険料を払い続けても年金をほとんど受け取れない可能性がある。在職老齢年金制度への適切な対策を探せるか否かで、社長のライフプランは大きく左右される。受給資格が発生する年齢になってから少額しか受け取れないことに気づくのでは遅い。受給開始年齢に達する前に対策を講じるようにしたい。

(2017/10/03更新)