マイナス金利直撃で

厚生年金基金が会社をつぶす!?

代行割れの返上困難

金利の低下がさまざまな面に影響を及ぼすなか、企業年金制度のひとつである「厚生年金基金」にもその波が押し寄せている。そもそも財政難の基金が多く、2014年の法改正で将来的な廃止へと舵を切った同制度だったが、ここにきてのマイナス金利の影響により、さらなる運用難に拍車がかかっている。なかには新制度への移行すら厳しい基金も出つつあるようだ。基金が立ち行かなくなれば、加入企業にのしかかる負担は会社の屋台骨を揺るがす規模にもなりかねない。

金融機関が日銀に預けたお金に利子がつかず、逆に手数料を取られるという「マイナス金利政策」が導入されたのは昨年2月のことだ。連動して国債の長期金利も下がったことで、住宅ローン金利が歴史的な低水準を記録するなど、各方面に多大な影響を与えた。学資保険や養老保険といった経営者の資産形成に役立つ保険商品が、次々と売り止めや値上げを行ったことを覚えている人は多いだろう。

しかし生保などよりも、さらに中小企業に大きな影響を与えかねない「厚生年金基金」に生じつつある変化については、あまり知られていないのが実情だ。今後の展開によっては、自社に数千万円規模の負担が発生する恐れもあり、同制度への対応は喫緊の課題となっている。

そもそも厚生年金基金とはどのような制度なのか、簡単に振り返っておきたい。厚生年金基金は企業年金制度の一つで、公的年金制度である厚生年金の積立金の一部を借り、そこに独自の積立分を上乗せして、二つを合わせた金額を原資として運用することが特徴となっている。

厚生年金の一部を借り受けて「代行運用」の形を取ることで、通常の企業年金制度よりも多くの原資で運用を行い、高い利率の給付を期待できることがメリットとされてきた。1966年にスタートして以来、高い給付率により基金に加入する企業は増加し、一時は1800を超える基金に1200万人の加入者を数えた。

ところが90年代に入ってから、バブル崩壊の影響によって利益を出すどころか損失を重ねる基金が続出。さらに21世紀に入ってからは、高齢化や過疎化などによって収入と給付のバランスが崩れ、結果として上積み部分の原資を失うだけでなく、本来は厚生年金の一部である資産まで失ってしまう「代行割れ」を起こす基金が急増する。

2012年には代行部分を含め2000億円にも上る積立資産を預かっていた投資顧問会社が、運用失敗でその9割を失うというAIJ投資顧問事件も起き、中小企業が設立した多くの基金の危うい財政状態が社会的問題となってクローズアップされるきっかけとなった。

運用利回り低下で解散必至

こうした問題を受け、14年に施行された改正厚生年金保険法では、今後の新たな厚生年金基金の設立は認めず、現在ある基金について財政状態の厳しいものは5年後をめどに解散を促し、財政状態の良い基金についても、代行部分を返上して他制度への移行や解散を促すことが盛り込まれた。

制度自体の将来的な廃止へと舵を切ったわけだ。解散を選ぶにしろ他制度へ移行するにしろ、「代行割れ」している部分については返済しなければならないため、加入企業には負担金というコストが発生することになるが、ともあれ厳しいながらもそれぞれの基金が方針を定めて制度廃止への道を進みつつあった。

だが、そこに日銀の導入したマイナス金利政策が直撃した。これまでの高リスク高リターンの運用を改めて、安全な低利運用に切り替えようと考えていた数々の基金ですら、マイナス金利導入に伴う国債利回りの低下によって、予定していた利回りを確保できなくなった。

ある業界が連合して作った厚生年金基金では、法改正を受けて一度は「代行部分は返上、その後は他の確定給付年金制度に移行」という方針で議決を取り、その予定で移行業務を進めていた。しかしマイナス金利が導入され、1年が経っても解除される兆しがないため、移行後に必要な積立資産を確保できる見通しが立たなくなったとして、今後改めて年金制度をどうするかを検討することを決めたという。

マイナス金利下の状況が長期化するなか、同様の計画見直しを迫られる基金が他にも出てくることは確実だ。

加入企業の負担増大

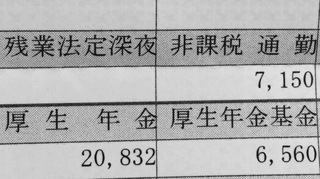

もし自社が加入している厚生年金基金制度が「代行割れ」の状態となっていて、マイナス金利によって返上資金が更に膨らむことになれば、当然、加入している従業員らの将来の取り分は減ることになる。

基金や加入期間によっても異なるが、老後に受け取る年金の額が月1万5千円減るところもあるようだ。しかしそれよりも深刻なのは、厚生年金基金に加入している会社そのものに、とてつもない負担が生じる可能性があるという点だ。

基金が運用していた原資の大半は、厚生年金の積立金を代行していた部分だ。基金解散の際には不足額を返さねばならず、それは加入企業が拠出して賄うことになる。負担額は企業によってもまちまちだが、大企業であれば数億円に達することも珍しくなく、中小企業であっても数百万円、数千万円になる可能性は十分にある。

「厚生年金基金 特別損失」などといったキーワードでネット検索してみれば、基金解散に伴う負担金として数千万円の損失を計上した企業のリリースがずらりと並び、問題の深刻さを感じざるを得ないだろう。

どの道、厚生年金基金は近い将来になくなるものであり、代行割れが生じているのなら何らかの方法で返上しなければならない。自社の加入している厚生年金基金がどういう状態にあるのか、どういう判断をすべきか、負担金が必要ならどう用意するのか、早急に方針を定め、実行に移す必要があるだろう。

(2017/10/04更新)