住宅ローン控除でミス多発

贈与を受けた人は再確認

税務署も見落としてきた誤り

国税庁はこのほど、住宅ローン控除について、4年間で1万4千件以上の申告ミスが発覚したと発表した。税務署が見落としていた誤りは、住宅資金の贈与を受けてマイホームを購入した人の申告にまつわるものだ。確定申告では、ローン控除の適用に当たり、贈与された金額を計算に含めることを失念しないようにしなければならない。

誤りがあったことが発覚したのは、平成25年分から28年分の所得税の確定申告書を提出した納税者のうち、贈与税の住宅取得資金の非課税特例を使っている人や、居住用財産を売却した時の譲渡所得の特例を使っている人の申告だ。

税務署はこの誤りに長年気付かず、会計検査院の指摘を受けて調査をしたところミスが発覚。該当者に追加納税を依頼する文書の発送を昨年末に開始したという。国税庁は「申告誤りを適時適切に把握し、是正できるように、申告書の審査の充実に努める」と、税務署がこれまで誤りを見落としていたことを踏まえたコメントを出している。

住宅ローン控除では、金融機関から資金を借り入れてマイホームを購入した人を対象にして、年末の借入残高の1%に相当する所得税額が10年間で最大400万円(一部500万円)控除される。適用に当たっては、年末調整をしている人でも確定申告が必要となる。

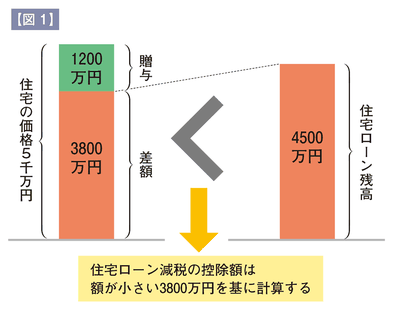

住宅購入資金の贈与を受けた場合

典型的な申告ミスは、新居に住み始めた年やその前年に住宅資金を親や祖父母などの直系尊属から一括贈与された人が、最大1200万円まで贈与税を非課税にできる特例を適用し、さらにローン控除を適用する際に発生している。

ローン控除の控除額は原則として「住宅の取得価額」と「ローンの年末残高」のうち低いほうの金額に基づき計算する。通常はローンの年末残高の金額のほうが少額になるが、贈与税の非課税特例を使った人の「住宅の取得価額」については購入額から贈与額を差し引かなければならないため、取得価額のほうが少額になることがある(図1)。

親から1200万円の贈与を受けて5千万円の住宅を購入したうえで特例を適用したとすると、住宅ローン控除の金額を計算する際の取得価額はその差額である3800万円。この金額がローンの年末残高と比べて少なければそれを基に控除額を計算しなければならないが、借入残高で計算してしまい、控除額が過大になるケースが頻出している。

また、贈与税の非課税特例は所得が2千万円以下でなければ適用できないが、その条件を見逃し、所得が2千万円を超える人が特例を適用できると勘違いしてしまうことも多い。平成25年分から28年分の4年間では、所得制限を超えていた約100人が特例の適用申請をしていた。贈与の全額が非課税になると思っていたものが、年間110万円の非課税枠を超える部分に課税されるおそれがあるということになる。

自宅売却時も要注意

別の典型的な誤りとしては、自宅を売却した時に譲渡所得から最高3千万円を控除できる特例を適用した人の申告ミスがある。新居に住み始めた年とその前後2年の計5年の間にこの特例を使っていると、ローン控除は適用できないという決まりがある(図2)。

すなわち住居を売って特例を適用し、売却資金で新たに別の住宅を購入する人はローン控除を併用できないということになる。年間最大50万円のローン控除の適用対象外であることが後からわかれば、その金額の追加納税が求められるため、確定申告前に特例の利用の有無を確認する必要がある。

なお、平成30年度税制改正大綱には住宅ローン控除の見直しが盛り込まれた。消費増税後から来年末までの間に住宅を購入した人の控除期間が、現行の10年から13年に延長される。3年間の延長期間には建物の価格の2%の金額が3年かけて還付される制度になる見通しだ。新たな控除制度では「ローンの年末残高」と比べる「住宅の取得価額」について、贈与税の非課税特例の適用対象となった贈与額を控除する必要はないなど、現行の制度との違いに混乱しかねない部分は多く、来年以降の確定申告でミスが多発することが懸念されている。

(2019/03/05更新)