ヤバい!と思ったら躊躇なく

換価の猶予を申請しよう

滞納時の選択肢に

税金滞納時の納税緩和制度のひとつである「換価の猶予」につき、納税者が自主的に申請できる仕組みが加わって2年が経った。お上の恩情に頼るところが大きかった旧制度に比べて利用のハードルが下がったことで、2015年度以降の処理件数は急増しているが、周りを見渡せば、まだまだ一般に浸透しているとは言い難い。そもそも滞納しないにこしたことはないが、万が一の滞納時には選択肢のひとつとして、いつでも申請できるように覚えておきたい。

「こんな制度があるなんて全く知らなかった。税務署の人も税理士さんも教えてくれなかった。なんとか息つぎができて、とりあえずほっとしました」

都内で弁当店を営む五十嵐肇さん(仮名)は、税金滞納による差し押さえを一時的にストップする「換価の猶予」の申請が認められた当時のことを振り返る。

個人事業主である五十嵐さんは確定申告をして所得税は発生しなかったものの、消費税の負担が重く圧し掛かり納税が滞っていた。当局からは催告の電話や督促状が届き、差し押さえをちらつかせる担当官の声に脅えながらも業務を続けていた。

五十嵐さんは相談できる相手もなく、藁をもつかむ思いで都内の税理士会が主催する税金の無料相談会に参加した。だが、質問を受けた税理士からは「納税は国民の義務ですから」と諭され、なんら解決の糸口すら見出せなかったという。五十嵐さんは「義務を果たさないで権利を口にするなという口調だった。自分が悪いのだと落ち込んだ」と振り返る。

滞納者ではなく未納者へ、納税証明書も発行

その後も先の見えない不安のなかで過ごしていたが、ある同業者の集まりのなかで、納税を猶予して延滞税も大幅に軽減される「換価の猶予」という制度があることを知った。そこから知人を介して経験のある税理士を紹介してもらい、資料を作成して申請したところ、12回の分納が認められ、延滞税も大幅に削減し、差し押さえも猶予された。

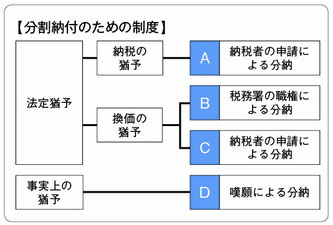

納税の分割については、表のようにいくつかの方式があり、換価の猶予に関しては15年4月実施の改正で納税者の権利が大きく改善し、使い勝手が向上している。だが、五十嵐さんのように納税の猶予制度があることすら知らず、滞納している自分を一人で責め続けている人は少なくない。

税金を滞納し、催告や督促を受けても納めなければ財産を調査されたうえで当局による差し押さえが行われる。だが、ただちに差し押さえが行われれば、事業継続が不可能となり、生活が崩壊してしまう危険性もあることから、猶予制度として、「納税の猶予」と「換価の猶予」などの制度が用意されている。

「納税の猶予」は震災や火災などの災害によって相当な被害を受けたとき、また病気、事業の廃止、盗難などに遭ったときに、本人の申請に基づき税務署長の判断で納税が猶予されるものだ。滞納額の分納が可能になり、担当徴収官の配慮による単なる一時払いや分納と異なり、延滞税が減免され、差し押さえの解除も可能だ。滞納者でなく未納者となることから、納税証明書の発行も可能となる。

もうひとつの「換価の猶予」は、差し押さえられた財産の換価(公売による納税額への充当)を最大で2年にわたり猶予されるもの。新たな差し押さえや換価などの処分を受けることもなく、またすでに差し押さえられている財産が解除されることもある。差し押さえの恐怖におびえていた五十嵐さんのような納税者にとっては実にありがたい制度といえよう。

換価の猶予を受けるための条件は、①税金を一度に納めると事業や生活に著しい困難が予測されること、②納税について誠実な意思があること、③換価の猶予を受けようとする国税以外の滞納がないこと、④納期限から6カ月以内に申請書を提出すること、⑤担保の提供があること――の5点だ。⑤の担保だが、猶予を受ける金額が100万円以下では不要だ。

もうひとつ覚えておきたいのは、換価の猶予には、税務署長の権限で行われる「職権型」と、納税者の申請による「申請型」があり、これまで見てきたのは申請型についてで、これは申請時に納期限から6カ月を超える滞納がない場合にのみ可能となっている。6カ月を超える滞納があるときは職権型となり、表ではBの部分だ。

差し押さえは個々の事情に沿って

そして申請で注意したいのは、必ず申請書を提出するということだ。当たり前のようだが、税務署に赴いて窓口で相談して「では猶予しましょう」というだけでは、実は「事実上の猶予」とされてしまうことも可能性としてはあるためだ。申請にあたっては専門家に頼んだほうが安心だろう。

今年3月の参議院財政金融委員会では、野党議員から「一括納付や売掛金の差し押さえは営業停止につながる。息の根を止めるような徴収はすべきではない」との追及を受けた麻生太郎財務相が「個々の実情を十分に把握するのは当然。猶予制度を活用して分納できることを伝え、適切に対応する」と答弁した。これは条文のまま杓子定規に滞納整理するのではなく、現場の実情に沿って取り組むべきだという認識にほかならない。

日本人の気質なのか、権利の前には何らかの義務を果たさなければならないという引け目を感じる人も多い。だが、権利というものは代償なく有しているものだ。権利は行使するためにある。「ヤバい!」と思ったら、早急に手を打つべきだ。一歩遅れて、倒産や家族離散となっては話にならない。換価の猶予は社会保険料(税)の滞納にも適用される。身近な制度として覚えておきたい。

(2017/08/04更新)