駆け込み節税の筆頭格

修繕費と資本的支出の境目

今年も残り1カ月。がんばった一年を振り返って様々な出来事を思い起こしながら、早くも来年の予定などを立てている人もいるだろう。だが、今年のうちにできることはまだまだ残っている。とくに節税に関しては年末までにできる対策がある。年末駆け込み節税の筆頭格である修繕費についておさらいしておく。

数ある年末の駆け込み節税策のなかでも、固定資産の修繕費計上は最も効果が大きい税金対策といえる。うまくいけば数百万円から数千万円の経費計上も可能で、大きな所得を一気に圧縮することも可能だ。だが、経費計上しやすいということは、同時に国税当局が目を付けているということにほかならない。税務調査では必ず厳しく問われる部分でもある。

一般に修繕費とは、賃貸用アパートや工業用機械などの固定資産について、維持管理や原状回復のために支出する費用を指す。あくまでも「そのまま使える状態を保つ」ということが目的なので、その工事によってグレードアップしてしまうと現状維持のための「修繕費」ではなく、資産の価値を高めるための「資本的支出」とされ、経費としては認められない。

修繕費か資本的支出かの線引きは難しい部分もあり、節税したい納税者と当局の間で判断の是非について頻繁に争われている。だが、あくまでも税法にのっとり適正に処理していれば、どんなに多額であっても問題なく経費となるものだ。

修繕費か資本的支出かを考えるにあたって参考になるのは、建物の壁の塗り替え工事だろう。塗装はおおむね10年に1度くらいの頻度で行われるが、通常であれば何の問題もなく、たとえ費用が数百万円に上っても経費計上ができる。

だが、税務署に否認されることが多いのは、日進月歩の技術により防水効果が増すなどの加工が施されるためだ。補修前に比べて多少見栄えが良くなったくらいでは、当局も資本的支出とは判断しないが、最新技術の防水加工が施されれば、耐久性は格段に上がり資本的価値も上昇する。

これは、ほとんどのオーナーが以前の壁の仕様などを詳細に把握しているわけではないことに加え、業者が高額な工事を実施したいという理由があるためだ。そのため「修繕工事」の際には、工事業者の見積書や請求書が大きな決め手になる。補修の前後で仕様に変化がないようなら、その旨が明確に分かる見積書を出してもらうことで、当局に疑われる危険性は大きく減少する。もちろん、工事後の壁を見ても税務職員には判断できないだろうと、税逃れのための偽りの書類を業者に作らせるのは論外だ。

疑われない見積もりがカギ

修繕費か資本的支出かの判断が微妙なときの指標としては、費用が20万円未満であれば、基本的に修繕費と認められることになっている。そして「おおむね3年周期」の工事は20万円以上であっても修繕費とすることが認められている。代表的なものは店舗での内装の模様替えなどだ。

ここでいう「おおむね3年」の線引きは「おおむね」とあるだけに明確には示されていないが、その範囲に1〜2カ月は許容できるとされている。もちろん、ソフトウエアのプログラム修正などで新たな機能が加わり、修繕前と比べて格段にグレードが上がっているようなものは、たとえ20万円未満であろうとも資本的支出とされて経費には認められない。

なお、20万円以下の模様替えであっても、それが用途変更に基づくものであれば資本的支出となることが通達により示されている。店舗から居宅への変更などがこれに該当するので注意が必要だ。

このように、修繕費を使った節税には落とし穴も多く判断も難しいため、他の節税策以上に注意が必要だ。屋根の防水工事をめぐって争われた事例では、同じ敷地内の建物であっても、平らな陸屋根は修繕費と認められ、傾斜屋根は資本的支出とされたケースもある。節税の見返りも大きい分だけ慎重な取り組みが求められる。

当局は「期ズレ」も厳しくチェック

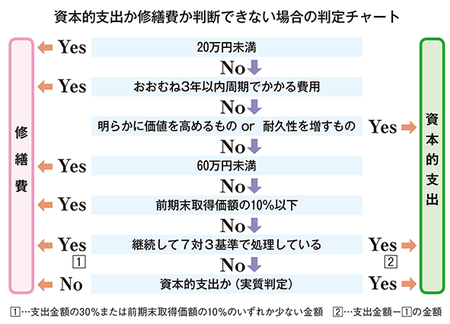

20万円未満や3年周期のルールは、あくまでも判断がつきにくいときの形式基準だ(図)。修繕費か資本的支出かの線引きの原則は実質判定による。そのため、「以前と変わらない」ということが証明できるかどうかがカギとなる。その証明には写真や業者の見積もりなどが役に立つ。いかにして「疑われない見積もり」をもらっておくかがスムーズな節税のためのポイントだ。

とはいえ、新品のOA機器を購入しても見積書に「修理代」とあれば税務職員にはバレないなどとは、間違っても考えないことだ。納入業者に反面調査に入られて資料をひっくり返されれば簡単にバレてしまうことだ。

修繕費と資本的支出の判断がつかない場合の形式基準についてさらに見てみる。20万円以上で、3年周期の工事でもなく、価値や耐久性の向上につながらないものであるときは、支出が60万円未満なら修繕費に認められる。

60万円以上であっても、その支出が当該固定資産を前年度に取得したときの価額のおおむね10%相当額以下であれば修繕費とすることが可能だ。さらに、10%を超えていたとしても、支出した金額の30%と、修理・改良などをした固定資産の「前期末の取得価額」の10%相当額との、どちらか少ない金額を継続して経費計上していれば、修繕費として認めることになっている。

なお、この基準にもとづいて修繕費とされなかった支出については資本的支出として扱われることになる。計算上の間違いなどがないように、税理士など専門家と相談しながら試算したほうがいいだろう。チャートにはないが、災害時特例が認められることもあるため、被災した場合には確認しておきたいところだ。

また最近の調査事例では、売上や費用が実際とは異なる時期に計上される「期ズレ」も厳しくチェックされている。年末にかけての駆け込み節税のための修繕には、当然ながら当局も目を光らせているので、しっかりとした証拠を残しておく必要がある。

なお、修繕が終了していれば、工事代金は未払いでも経費とすることができる。ただし、実際には来年の工事であるにもかかわらず「年内に終わらせたことにすればいい」と安易に考えて今年の分として費用計上するなど、良からぬことは行わないほうが得策だ。

(2018/11/30更新)