着々と進む海外税務当局との情報交換

富裕層の資産は〝筒抜け〟

国税庁と海外税務当局との情報交換ネットワークの強化が着々と進められている。前号(2月号)でもその一端を紹介したが、今回はさらに踏み込んだデータを基に、どのようなかたちで納税者の資産情報が当局に捕捉されているのかを明らかにする。

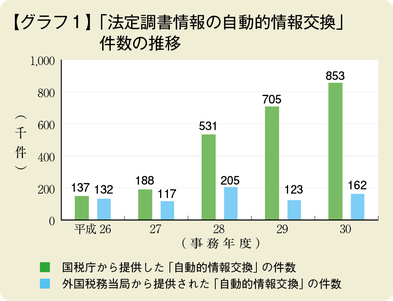

法定調書情報の自動的情報交換

国税庁が日本人の海外資産の情報を取り寄せる手法は複数ある。そのうちの一つが「法定調書情報の自動的情報交換」だ。海外で利子、配当、不動産賃借料、知的財産などの使用料、給与、報酬、株式のキャピタルゲインなどの収入があった際は、その国で収入を法定調書に記載して申告する必要がある。

この法定調書情報は、当該国の税務当局から国税庁へ一括して送付される。国税庁では、この法定調書情報を国内での申告内容と突き合わせて、その内容に誤りや虚偽が含まれていないかをチェックしている。

グラフ1は、その交換件数の推移となる。見て分かるように、この法定調書の自動的情報交換については、海外からもたらされる日本の居住者の情報よりも、海外居住者の日本での収入を提供する件数が近年になって急増していることが分かる。

要請に基づく情報交換

個別の納税者に対する税務調査の過程で、国内で入手できる情報だけでは事実関係を突き止めきれない場合に、必要な情報の収集・提供を外国税務当局に要請することがある。これが「要請に基づく情報交換」だ。国税庁は「国際的な取引の実態や海外資産の保有・運用の状況を解明する有効な手段」と同方式を評価している。

要請によってもたらされる情報の具体的な中身は、海外法人の決算書、契約書、インボイス(送り状)、銀行預金の口座取引明細書などとなる。また外国当局の調査官が直接、取引担当者にヒアリングして得た情報などもあるという。

グラフ2は、その交換件数の近年の推移だ。こちらも、国税庁から要請して情報を得るより、海外税務当局から国税庁に情報交換の要請がひんぱんになされていることが分かる。

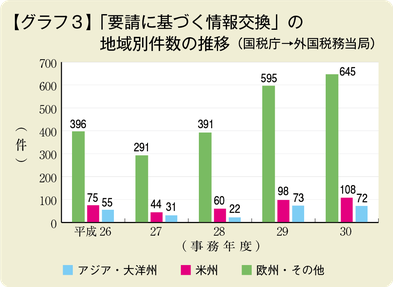

さらにグラフ3で提供先をエリア別に見ると、他地域に比べてアジアやオセアニアなどの大洋州が群を抜いて多く、それらの地域からの日本国内の資産についての問い合わせが大半を占めていることも分かる。シンガポールやニュージーランドなどに移住して非居住者となった日本人が国内に残してきた資産に対して、その国の当局が情報を求めるケースが含まれている可能性も否定できない。

自発的情報交換

他国からの要請などがなくても、国際協力の観点から、自国の納税者に対する調査に際して入手した情報を、外国の税務当局に提供することもある。これが「自発的情報交換」と呼ばれるもので、その件数の推移がグラフ4だ。

これまでの2つの交換手法とは異なり、この自発的情報交換では、年ごとのバラつきはあるものの外国税務当局から国税庁に寄せられる情報が増加傾向にあることが分かる。

特に直近の平成30事務年度では前年の20倍弱となる9666件の情報提供があったが、これに関して国税庁は「特定の国から大量の情報を受領したこと」を理由に挙げている。

CRS、CbCR

これら3つの交換手法に加えて、各国の金融機関に開設された相手国居住者の口座情報を、年に一回、自動的に交換する「CRS(共通報告基準)」や、国境を越えて活動する企業の海外子会社の税務情報を各国間で交換する「CbCR(国別報告事項)」など、複数の仕組みを活用して税務当局は海外資産の情報を捕捉している。

近年になって組みあがった情報交換ネットワークが本領を発揮するのは、数年分の資産情報が蓄積され、情報が「点」から「線」へとつながる今年以降だ。いまや富裕層が海外に持つ資産の情報は、当局に〝筒抜け〞になりつつある。

(2020/03/04更新)