基準地価27年ぶりの上昇

地域ごとに異なる土地対策

国土交通省が公表した2018年の基準地価によれば、全国の平均地価はバブル期以来27年ぶりのプラスに転じた。一部の商業地などが平均を押し上げ、それ以外の地方ではマイナスが続く二極化が進んでいることも見逃せない。三大都市圏では、都市農地が一気に不動産市場へ流れ込むことで、地価の大変動が起きる可能性も指摘されている。地域ごとに異なる地価変動は、相続税対策にも大きな影響を及ぼす。基準地価から、土地を使った相続税対策の地域別のポイントを探る。

インバウンドや低金利が好影響

国土交通省はこのほど、2018年の基準地価をとりまとめて公表した。各都道府県が調査する基準地価は毎年7月1日時点の全国の地価を表したもので、土地取引や固定資産税評価の目安になり、1月1日時点の地価を調べて発表する公示地価を補完するものとも言われる。

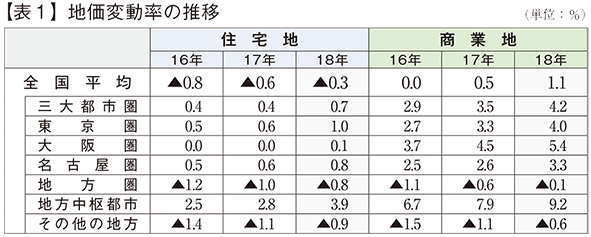

今年の全国の地価の平均(全用途)は前年度比0・1%上昇し、バブル期の1991年以来27年ぶりに上昇した。前年まで8年連続でマイナス幅を縮小し、17年は0・3%の下落にとどめていたが、とうとうプラスに転じた。東、大阪、名古屋の三大都市圏は住宅地で前年比0・7%、商業地で同4・2%、工業地同2・1%、それぞれ前年に引き続いての上昇となった(表1)。

国交省は地価が上昇を続ける要因として、住宅地については「低金利環境の継続などによる需要の下支え効果」を、商業地については「外国人観光客をはじめとする国内外からの来街者の増加などを背景に(中略)店舗、ホテルなどの進出意欲が高い」「法人投資家などによる不動産投資意欲が旺盛」などと分析している。

表1を見れば分かるように、平均地価を押し上げた最大の要因は、三大都市圏よりもむしろ地方中枢都市だ。札幌、仙台、広島、福岡の地方中枢4都市は、住宅地で3・9%、商業地ではじつに9・2%という三大都市圏をはるかにしのぐ伸びを示した。

また中枢都市以外に、人気の観光地を抱える地点の地価上昇が著しい。全国の地価上昇率ランキング(表2)を見ると、スキーリゾートとして外国人に人気の高いニセコを抱える北海道倶知安町が上位3位を独占し、20%台後半から45%というすさまじい上昇率を誇っている。また国内観光客にも人気の高い京都も4地点がランクインし、東京や大阪をしのぐ伸びを見せた。日本を訪れる外国人観光客の数はここ5年ほどで3倍以上に増え、年間訪日外国人は2400万人を超えている。今後も人気観光地の地価高騰は続きそうだ。

手放すタイミングはいつ?

基準地価の価額そのものを見ると、東京の一強状態が続いている。地価高順位表を見ると、トップは6年連続で東京都中央区の「銀座2-6-7」だった。前年から7・7%上昇し、1平方メートル当たり4190万円を記録した。そのほか、上位9地点を東京が占めた(表3)。

一方、中枢都市や観光地以外の地方都市に目を向けると、マイナス幅は縮小しているものの下落が続いている。住宅地では0・9%、商業地でも0・6%の落ち込みを示し、上昇が続く都市圏とは対照的に、地価の二極化傾向をくっきり表す結果となった。

こうした地価の二極化は同じ県内でも進んでいて、例えば宮城県では仙台市が住宅地5・7%、商業地9・9%という飛び抜けた上昇を示す一方で、塩釜市は住宅地マイナス0・3%、商業地マイナス0・2%、また蔵王町は住宅地で3・8%の下落を示している。宮城県全体の平均を見ると住宅地も商業地も上向いているように見えるが、実態としては仙台市への一極集中が進んでいるに過ぎない。

「相続税対策は土地対策」といわれるほど、土地対策は相続を考える上で欠かせない要素だ。現金はそのままの金額、つまり10割が相続財産として評価されるのに対し、土地は少なくとも7〜8割、さらに宅地などであれば5割以下の額で評価される。昔も今もリッチ層が税負担を減らすために、預貯金を土地に変える手法が定番の相続税対策となっているわけだ。

しかし近年では、評価額の算定基礎となる地価が上昇しつつあり、ただ現金を土地に換えさえすれば節税になるというものではなくなりつつある。さらに前述したように地価の二極化傾向が進むなかで、所有する土地の地域の特徴に応じて利用法も変わる。つまり今後どこに土地を買うのか、または現在持っている土地をどのように利用していくかという両面で、地域ごとによる土地対策が求められる。

例えば仙台市や広島市といった地価上昇が著しい地域に土地を持っているなら、真っ先に考えるべきは年々上昇していく評価額への対応だ。地価が上がれば相続税の評価額も上がる。今のペースのまま数年地価が上昇すれば相続税が10年で倍になる可能性もゼロではない。

自宅として相続させることを考えるなら納税資金対策をしなければならない。また、更地のまま何となく放置しているという土地は相続税評価額が数倍にも跳ね上がるため、地価が上昇している今のうちに売却するか、もしくは何らかの建物を建てるなどの相続税対策が急務だ。特に評価額の基となる公示地価は1月1日を境に次年度の価額に切り替わるので、年に数%ずつ上がっていく現状を思えば、今年中に何らかの手を打つ必要があるとすら言える。

一方、不動産投資や賃貸物件としての土地活用を考えているなら、地価の高騰は追い風でもある。売るにしろ自分で商売に使うにしろ、人気エリアの土地は今後も多くの収益をもたらしてくれる可能性が高いからだ。相続税対策を抜きにしても、利益を生み出す〝金の卵〞としての使い道があるだろう。もっとも、現在の地価高騰は機関投資家などによる投資熱がけん引しているバブル的な側面もある点を踏まえ、下落に転じた時のリスク対策は講じておきたいところだ。

相続した土地の登記を義務化!?

次に、下落傾向の続く地方の土地については、活用が難しい部分もある。下落の背景には少子高齢化とそれに伴う都市への人口集中があり、こうした社会的要因は少なくとも今後20年ほどは解消される見込みが薄いからだ。

活用できる可能性が少なく、かといって買い手が見つからないのであれば、放置するに任せるというのも一手だが、今後はそれも難しくなる可能性がある。人口減に伴って地方で空き家が急増している問題を受けて、国は相続によって生じた空き家などに対する締め付けを急速に強めつつある。

2015年には空き家対策の特措法が成立し、放置されて崩落や倒壊の危険性が高い空き家については所有者を特定して改善を促すこととなった。最終的には行政代執行による取り壊しも可能で、費用は所有者に回されることになる。

かといって空き家を取り壊せば、固定資産税が6分の1になる特例が適用されず、税負担が跳ね上がる。それならばいっそ相続した田舎の土地や家の登記をしなければいいと考えそうになるが、これまた相続した土地の登記を義務付ける制度の検討が進んでいるのが現状だ。

活用の見込みが薄く売り手も見つからない土地については、行政による「空き家バンク」などの利用を検討したい。近隣の治安や環境悪化につながる空き家の増加は自治体にとっても悩みの種であり、多くの自治体では空き家情報のデータベース化や企業とのマッチング、官民連携の再生事業などを始めている。こうした仕組みを使うことで、固定資産税をただ払うだけだった土地をうまく活用できる道が開けば儲けものだ。

また相続した空き家については、一定の要件を満たして耐震リフォームを施すか取り壊しを行った上で売却すれば3千万円を控除する特例が設けられている。こちらは来年までに売却した土地と家屋が対象となる時限措置となっている。

三大都市圏を襲う〝危機〟

東京、大阪、名古屋といった三大都市圏は、地価が上昇基調にあるという点で、地方中枢都市と共通している。ただし一点大きく異なるのが、三大都市圏には「2022年問題」が迫っているという点だ。

1992年に「生産緑地」として指定された都市の農地は、固定資産税や相続税などで大きな優遇を受けられる代わりに、継続的な営農と30年間の売買禁止などの制限を受けた。それらの土地が指定から30年を経過した2022年に売買可能となって不動産市場に大量流入し、周囲の家賃相場や地価を下落させる可能性が指摘されている。

生産緑地は全国に1万2332ヘクタール、6万2473地点あるが、その99・9%が関東、中部、近畿の都市圏に集中している。逆にそれ以外の地方に生産緑地はほとんどない。地価上昇の著しい地方中枢都市を抱える北海道、宮城、広島はゼロ、福岡に7地点を数えるのみだ。一方、東京には1万1556地点、大阪には9589地点、愛知には8470地点の生産緑地が集中している。2022年問題とは、三大都市圏のみが直面する問題に他ならない。

生産緑地指定が解除されれば、大量の土地が不動産市場に流入する。住宅地が造成されるか、商業施設となるか、あるいは賃貸物件に変わるかは様々だが、周囲の地価が多大な影響を受けることは避けられないだろう。周囲に生産緑地のある不動産オーナーは、2022年問題が自分の土地にプラスとなるかマイナスとなるかを今後数年間で見極め、対応していかなければならない。

さらにこの問題を差し迫った〝危機〞として受け止めるべきは、すでに生産緑地を所有している土地オーナーだ。緑地の指定を受け続けるか解除して売却・転用するかを22年までに選ばなければならず、そのためには現在受けている税優遇と解除したとして得られる利益の比較、また継続指定を受けるとして農業を続けられるかといった様々な課題を検討する必要がある。

特に生産緑地指定を受けることで適用される税優遇、つまり相続税の納税猶予を受けているケースでは、指定を解除することで猶予されていた数億円の相続税と利子税を納めなければならない可能性もある。緑地指定を受け続ければ営農が義務付けられてしまい、かといって解除すれば多大な税負担を背負うという二者の狭間で身動きが取れなくなる可能性もある。最終的には土地そのものを物納するという選択肢も含め、今後数年間でなんらかの対策を講じる必要があるだろう。

かつては土地を使った相続税対策といえば賃貸物件を建てるという考えが一般的だったが、人口減によって需要が減少し、またスルガ銀行のように個人資産家を狙ったビジネスが横行するようになった。土地オーナーは、より賢く立ち回らなければ資産防衛もままならない状況だ。基準地価からも分かるように土地の価額や値動きは地域によって大きく異なる。それぞれの特徴に応じてうまく活用することで、初めて相続税対策が成功したと言えるのではないだろうか。

(2018/12/04更新)