【図解】国外資産への課税強化

国税庁「国際戦略トータルプラン」

ここまでやっている!取組事例を紹介

国税庁は、国際的な租税回避行為に対処するための指針「国際戦略トータルプラン」について、取組事例の最新版を公表した。状況の把握にあたっては、国外送金等調書や国外財産調書のほか、租税条約に基づく情報交換要請を積極的に活用している。また、税目は申告所得税や法人税に限らず、相続税、贈与税、源泉所得税、消費税などに幅広く対処していることが分かる。主な事例を図解で紹介する。

外国の知人と謀って架空経費を計上し資金を国外に留保

金融機関から税務署に提出される国外送金等調書(送金)より、調査法人が、X国の個人A名義の銀行口座へ多額の送金をしている事実を把握したことから、取引の実態を確認するため調査を実施した。

調査の結果、調査法人は、知人であるY国のAと通謀し、Aが主宰するB社の請求書を偽造する手口で架空の業務委託費を計上し、捻出した簿外資金を、X国にあるA名義の銀行口座に送金していたことが判明した。

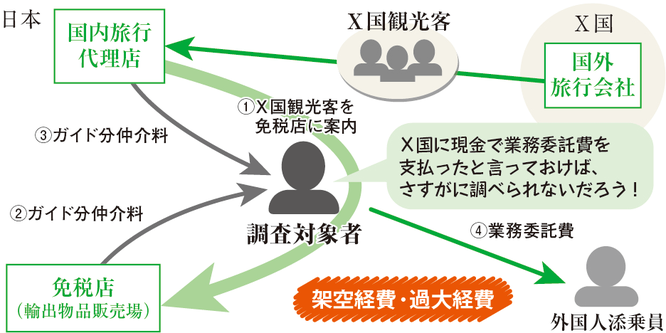

外国のツアー添乗員への業務委託費を架空・水増し計上

日本の居住者である調査対象者は、訪日観光客に対するガイド業を営んでおり、訪日観光客を指定の免税店へ案内し、訪日観光客の購買金額に応じて多額の仲介料収入を日本国内の旅行代理店及び免税店から受領している。

調査対象者の申告において外国人添乗員に対する多額の業務委託費の計上があったため、実態確認をすべく調査を実施した。

調査において、調査対象者は、業務委託の役務内容や支払金額の計算根拠など曖昧な説明が多かったため、租税条約に基づく情報交換要請を実施し、X国に支払内容の確認を求めると伝えたところ、架空経費・過大経費計上していたと認めるに至った。

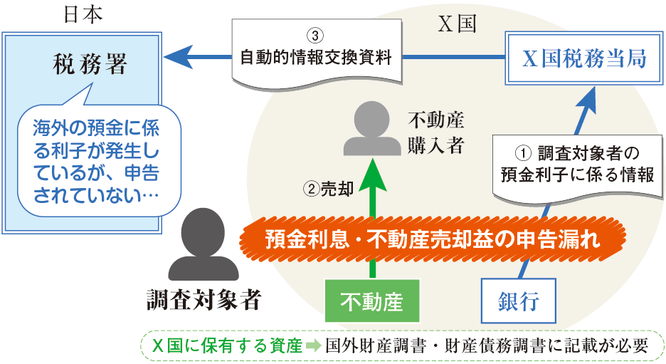

国外預金の利子と不動産の譲渡益が申告漏れに

X国からの自動的情報交換資料により、調査対象者が保有する海外の預金に係る利子が生じている事実を把握したため、詳細を解明すべく調査に着手した。

調査の結果、調査対象者は、X国の銀行に多額の預金を保有し、その預金から生じた利子が申告漏れとなっていたことが判明した。

また、調査の過程で、海外に所有していた不動産を売却している事実を把握したため、不動産売却に関する書類を確認したところ、不動産の譲渡益が発生し、申告漏れとなっていたことが判明した。

なお、調査対象者は、3億円以上の国内財産、5千万円超の国外財産を保有しているにも関わらず、財産債務調書及び国外財産調書を提出していなかったため、各調書の提出を求め、提出を受けるとともに、国外財産に係る申告漏れに対して加算税を5%加重し賦課した。

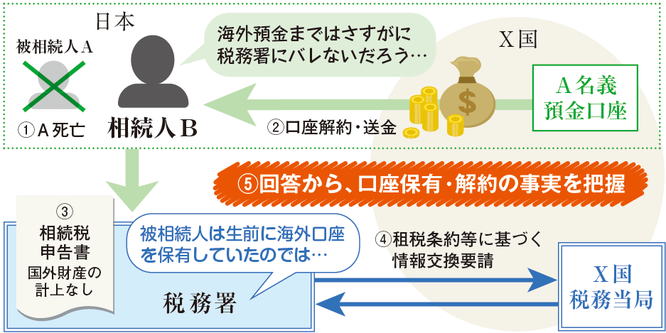

国外にある相続財産の存在を知りながら申告せず

資料情報等から被相続人Aは国外に預金口座を保有していたことが想定されたものの、被相続人Aの相続税の申告には国外の財産が含まれていなかったことから調査を実施した。

調査において、被相続人Aの相続税の申告を行った相続人Bは、相続財産の中に国外の財産はないと説明した。

そこでX国の税務当局に対して、租税条約等に基づく情報交換要請を実施したところ、①相続開始日において、被相続人A名義の預金残高が存在していたこと、②相続開始後、相続人Bが当該銀行口座を解約し、その残高を国外のB名義の銀行口座に送金していたことなどを把握した。

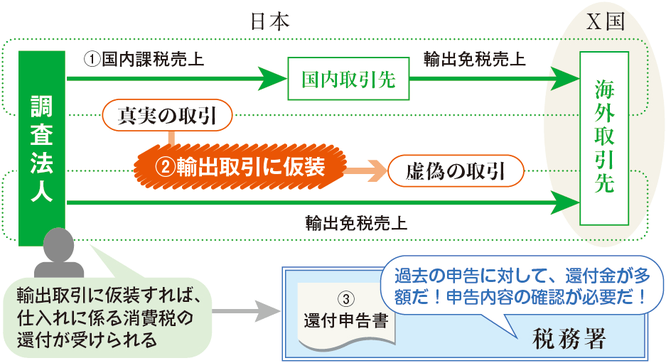

国内取引を輸出に仮装し消費税の不正還付を狙う

調査対象法人は、多額の消費税の還付申告書を提出しており、 還付申告内容を確認すべく調査を実施した。

調査の結果、調査対象法人は、国内取引を輸出取引に仮装する手口で、不正に消費税の還付を得ようとしていたことを、国内取引先法人に対する反面調査などを通して把握した。

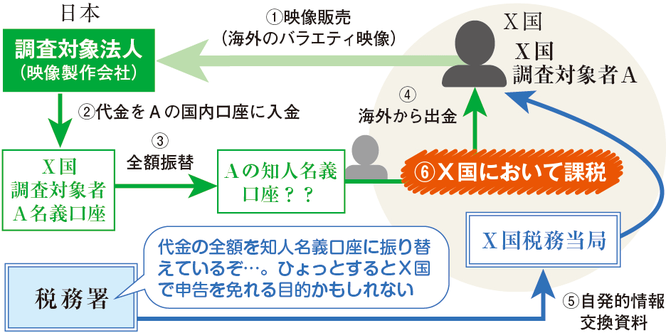

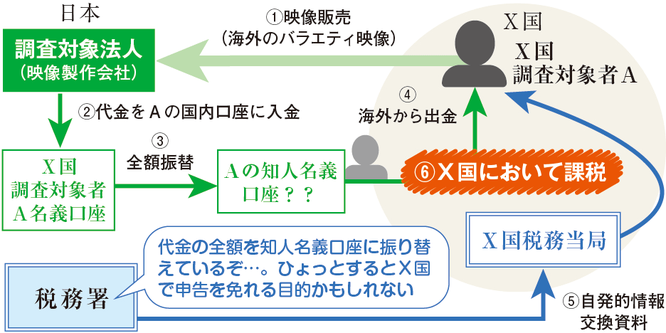

日本からの情報提供で外国当局が課税

調査対象法人の調査において、X国調査対象者Aは国内の映像製作会社及びテレビ局に海外のバラエティ映像を販売し、国内銀行口座にて代金の回収をしている事実を把握。

回収した代金はX国調査対象者A名義の口座に振り込まれ、その後知人と覚しき外国人名義の口座を経由し、X国で引き出されていたため、X国において適正に申告されているか疑義があった。

そのため、日本からX国に対し、当該取引情報を自発的情報交換資料として提供したところ、X国のその後の調査において、X国調査対象者Aは当該取引について、X国において申告をしていなかったため、X国において課税が行われた。

(2018/03/08更新)