国税当局が取り締まり強化へ

タワマン節税、ブームに陰り

高層階ほど節税効果大だが…

2015年に相続税の最高税率が引き上げられ、課税対象が拡大されたことで、資産家の相続税対策への関心はこれまで以上に高まっている。そのなかでも相続財産を大きく圧縮できる方法として近年資産家の注目を集めていた「マンション節税」を規制する動きが進んでいる。節税効果が大きすぎる事例については国税当局が追徴課税を行うとともに、18年度からは資産の圧縮効果そのものを低く抑える新たな財産評価ルールが導入される可能性もある。

同じ価額の資産であっても、現金での保有に比べて、土地で所有しているほうが相続財産としての評価額を低く抑えられる。不動産には財産評価する上でさまざまな特例が用意されているためで、多くの税理士が「相続税対策は土地対策」と口をそろえるゆえんだ。

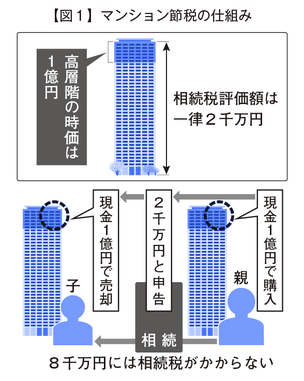

現金を不動産に換えて資産額を圧縮することは、相続税対策の基本と言えるだろう。不動産がマンションである場合は、さらに高い節税効果を見込める可能性がある。マンションは階数が変わったとしても住戸面積が同じなら固定資産としての評価額は変わらない。

その一方で、実売価格は眺望のよい上階になればなるほど高くなるため、高層階ほど実勢価格と評価額の開きが大きくなる傾向がある。例えば同じマンションのなかでも、1階住戸の実勢価格が5千万円、同じ広さの30階の住戸が1億円で、相続税評価額はいずれも2千万円とすると、実勢価格に対する評価額の割合は1階住戸なら40%、30階住戸なら20%という差が生まれる。

数十階にもなるタワーマンションであれば、低層階と高層階の価格の開きが1億円以上になることも珍しくないため、節税効果もその分大きくなるというわけだ。これを利用し、相続を見込んでタワーマンションの高層階を購入しておき、相続税を納めた直後に高額で売却するという節税手法が近年富裕層の間で流行した(図1)。

評価額と実勢価格に大きな開き

相続税対策としての需要の高まりに加えて、2020年に開催される東京五輪を見据えての地価上昇、外国人による不動産投資熱などもあいまって、マンション価格は近年上昇の一途をたどってきた。

不動産経済研究所の調べによれば15年の全国のマンションの平均価格は前年比7・2%増の4618万円となり、調査を開始した1973年以来、最高額を記録した。

しかしその勢いが、今年に入って陰りを見せている。1月の市場動向では、新築の戸当たり価格が引き続き上昇する一方で、発売戸数、契約率はともに沈んだ。とりわけ20階以上のタワーマンションでは、契約率が32%と前年同月から半減した。その後2月以降持ち直したものの、発売戸数は5月まで減少を続け、前年ほどの勢いを見せられずにいる。

マンション需要の陰りの理由としては円高傾向を背景とした外国人による不動産投資熱の落ち着きが考えられるが、さらに影響を与えていると見られるのが、マンション節税に対する規制の動きだ。

昨年秋の記者発表で国税庁は、「マンションを使った、行き過ぎた節税行為」への監視を強めていく方針を明かした。国税庁が行った調査によれば、300件を超えるタワーマンション物件の平均的な財産評価額は実勢価格の3割程度で、税負担の観点から看過できないケースも生じていたという。

記者発表では、「実質的な租税負担の公平の観点から看過しがたい事態がある場合には、これまでも財産評価基本通達6項を活用してきたところですが、今後も、適正な課税の観点から財産評価基本通達6項の運用を行いたいと考えております」として、固定資産税評価額と実際の価格が著しく離れているケースや相続とマンション売却の時期が不自然に近いケースに対しては相続税を追徴課税していく方針を示した。

財産評価ルール変更へ

相続財産の評価ルールを定めた「財産評価基本通達」の第6項には「通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」とあり、国税当局はこれを根拠にして、節税効果の大きすぎるマンション節税を取り締まっていく考えだ。こうした当局の動きはあくまで「行き過ぎた節税行為」に対して監視を強めるものだが、近い将来、高層マンションを使った節税行為そのものができなくなる可能性がある。

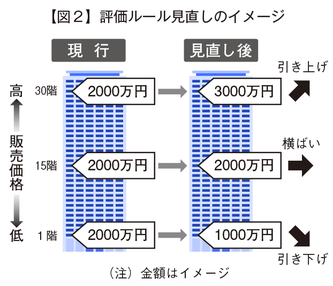

固定資産の財産評価ルールを定める総務省は、昨年秋からの有識者会議で、過度な節税を可能としている現行の評価方法を見直す検討を進めてきた。そのなかで出てきたのが、マンションの階数に応じて補正をかけ、現在低層階でも高層階でも一律となっている固定資産税評価額を、高層階になるに従って高くするというやり方だ(図2)。

実売価格との差を減らすことで節税効果を抑える。低層階では逆にこれまでより相続税評価額が下がるケースもあり得る。この新ルールの具体的な内容はまだ固まっていないものの、総務省では早ければ17年に改正し、18年からのスタートを目指して検討を進めているという。

現行の通達を使った税務調査面からの監視強化と、総務省の財産評価方法の見直しの両面で、マンション節税の有効性が大きく減じる可能性が高まっていると言える。しかし、マンション節税が規制されたところで、現金で持つより不動産で持ったほうが財産評価額を低く抑えられることに変わりはない。

不動産活用は昔も今も変わらず最大の相続税対策だろう。しかし都心部を中心に地価やマンション価格が上昇する一方でマンション節税の効果は減る。また相続対策としてのアパートやマンション建設が増えたことで賃貸経営の空室リスクも高まりつつある。これまで以上に不動産を使うメリットとリスクを把握し、冷静に判断する必要が増していることは間違いないだろう。

(2016/08/09更新)