いったいどうなる配偶者控除

「夫婦控除」導入案が急浮上

制度の新設は効果的なのか?

政府・与党は、専業主婦世帯などの税負担を軽減する「配偶者控除」の見直しを2017年度税制改正で検討する方向で動き出した。発端となったのは自民党税制調査会の宮沢洋一会長による「配偶者控除を見直す」との発言だが、これにつき自民党の二階俊博幹事長が記者会見で、「時代の変化をとらえて税制を適切に変えていくことは必要であり党としても支持したい」と後押し。停滞気味だった配偶者控除の議論を改めて党税調で進めるよう促した。財務省からは配偶者控除を見直して、夫婦単位で控除が受けられる「夫婦控除」を18年1月にも導入する案が浮上している。二階氏は「専業主婦世帯に大きな負担にならないよう考慮するべきだ」と慎重に対応する考えも示しているが、山積する課題の前に、新設される制度は解決策となるのか。

安倍晋三政権の経済政策「アベノミクス」の成長戦略では、「女性が輝く日本」の具体的政策目標として、25歳から44歳までの女性の就業率を2020年までに73%へ引き上げ(12年は68%)、さらに指導的地位に占める女性の割合を30%程度まで伸ばす目標が掲げられている。日本の女性の「社会進出」は国際社会でも自慢できる状況にない。世界経済フォーラムの調査では、女性の社会進出度は135カ国中101位で、完全に下位だ。

こうした状況を打開すべく、女性の社会進出の阻害要因のひとつに挙げられているのが「配偶者控除」の制度だ。これは、所得がない、あるいは所得が少ない主婦の最低生活費を配偶者の所得税や住民税などを軽減することで課税対象から外すというものだ(なお、ここでいう「主婦」には妻のみが働きに出る際の「主夫」も含まれるが、本稿では便宜上、両方とも「主婦」とする)。

配偶者控除制度が導入された1961年の控除額は9万円にすぎなかったが、育児や家事に専念して家族を支える「内助の功」としての専業主婦の役割は時代とともに評価され、控除額も次第に引き上げられていった。やがて高度経済成長期が終焉を迎え、低成長時代に突入すると、専業主婦が家庭を支えるためにパートで働く動きが広がる。バブル崩壊後の95年には、専業主婦世帯が共働き世帯を上回っていたが、13年には専業主婦世帯が745万世帯に対して共働き世帯が1065万世帯にまで増加した。

この頃から「専業主婦を前提にした税制は実態と合わない」「女性の就労や社会進出を妨げている」という声が政府内で強まってきた。配偶者控除の廃止の議論は、10年以上前から起きており、当時の小泉純一郎内閣による「男女共同参画会議基本問題・影響調査専門調査会報告書」(02年)には「生き方や働き方の選択に中立的でない」と盛り込まれた。

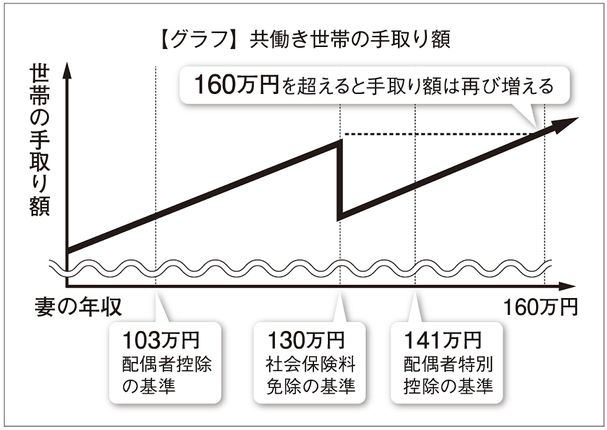

妻の年収が103万円以下なら、夫の収入から配偶者控除額38万円が所得から差し引かれるが、そのため103万円を超えないように時間を調整して働く人も多く、これが女性の社会進出を阻む「103万円の壁」と呼ばれるようになった。現在、およそ1400万人が配偶者控除を受けている。

なお、配偶者控除は、年収が103万円を超えると「配偶者特別控除」に切り替わり、141万円に達するまで緩やかに夫の控除額を減らしていく。収入の多い人の手取額が収入の少ない人の手取額を下回るという逆転現象は起きないようになっている。

共働き世帯は負担減にならない

安倍政権では、この制度を廃止ないし大幅に見直すことで女性の社会進出が期待できるとし、その代わり夫婦の所得を合算した上で一定の額を控除する「夫婦控除」の新設を検討している。

具体的な控除額は示されていないが、所得には上限を定めて一定以下の収入の夫婦に限定する方向だ。これによって政府は103万円の壁を気にせずに働く配偶者が増えるというが、結局のところ夫婦合算で控除が受けられるように所得調整が行われることに変わりはない。

本紙の姉妹紙『税理士新聞』が実施した配偶者控除の見直しについての読者アンケートでは、現行制度は「時代遅れの制度」「女性の就労を妨げている」など、廃止や見直しに賛成の意見があるなかで、「労働環境整備や子育て支援が先」「配偶者控除の廃止は単純増税以外の何物でもない」といった廃止に慎重な見解も多く見られた。

大阪の税理士H氏は「女性の社会進出の妨げは配偶者控除ではなく就労の問題ではないか。最低生活費である基礎控除などの38万円が低すぎるのが問題であり、配偶者控除の枠を広げることで現状は大きく改善されるはず」と提起する。たしかに、社会に出るための施策を取らずに控除の廃止を先行すれば、それは単なる増税以外のなにものでもない。

「夫婦控除」は、一見すれば共働き世帯全体を応援するものに見えそうだが、適用に当たっては所得上限が求められていることから分かるように、すでに103万円の壁を気にせず働いている共働き世帯にとっては何の負担減にもならない。また具体的な上限は分からないものの、現在配偶者控除を適用している多くの世帯にとって実質的な増税となる可能性も十分にある。

また、配偶者控除の廃止は、企業が支払う家族手当や配偶者手当などの支給条件を変更させる可能性も出てくる。企業の3分の2は結婚している社員に上乗せ手当を支給しているが、こうした手当の支給基準が配偶者控除適用の「年収の103万円以下」となっているためだ。そうなれば当然、従業員からの反発も予想される。

〝壁〟の撤廃だけでは解決しない

政府としても配偶者控除基準の103万円の壁の撤廃だけでは女性の社会進出に繋がらないことはもはや織り込み済みだろう。そこで次に俎上に挙げられるのが社会保険料の年収基準となっている「130万円の壁」の撤廃だ。

妻の年収が130万円以上になると夫の扶養から外れ、妻自身が健康保険や公的年金の社会保険料を納付する必要が出てくる。それは、社会保険料が自己負担となる「130万円の壁」と言われ、収入が増えても手取りが減ってしまう逆転現象が発生することもある。

だが、収入130万円未満の主婦は900万人に上り、いきなりこの〝壁〞を撤廃するのは難しい。そこで2016年10月から社会保険の適用要件が緩和されることになった。現行では週30時間以上の就業が加入要件だったが、「週20時間以上の勤務」「月収8・8万円以上」に変更になる。これにはさらにいくつかの要件があり、「1年以上の勤務期間が見込まれていて、企業規模501人以上の会社で働く場合」に限定され、中小企業は適用外となる。新たに大企業のパート労働者向けに「106万円(8・8万円×12カ月)の壁」が生まれることになったが、政府は段階的に引き下げて130万円の壁を撤廃して、全ての国民に保険料を負担させることを検討している。これについては「女性の社会進出を阻害する」という指摘もある。

配偶者控除を廃止しても年金や健康保険などの制約は残されており、「配偶者控除の廃止は女性の社会進出につながらない」との指摘は的を射ている。配偶者控除だけを見直しても自由な働き方の選択につながるかは甚だ不透明だ。他にも、結婚せずにいる内縁関係の夫婦への対応をどうするかという問題もある。現行の103万円基準をもとに多くの企業が「配偶者手当」の給付条件を103万円としていることも見逃せない。

子育て世代の専業主婦が就労するにあたっては、子どもを預けることができる実家が近所にあるかどうかなど、多くの問題が立ち塞がっているのが現状だ。また子どもがいなくても親の介護を自分でせざるを得ないために働きに出られない人も大勢いる。

大手はともかく、中小企業にはさまざまな面で限界があることを踏まえたうえで、きちんとした制度を設計することこそが、「女性の社会進出」には不可欠だ。「103万円」や「130万円」といった〝壁〟の撤廃だけでは、根本的な解決にはつながらないだろう。

(2016/10/11更新)