相続税調査 調査官はココを見る

現預金に厳しい目

全国の税務署が平成29事務年度に実施した相続税調査のうち、8割以上の調査で申告漏れがあったと指摘されている。また、前年度までの調査と比べると現預貯金の申告漏れが1割近く増えている。相続税調査で狙われやすいポイントを押さえ、間違いのない対応をするようにしたい。

調査割合が高い相続税

相続税の申告漏れが指摘された財産のうち、預貯金や現金の占める割合が最も高い。平成29事務年度(29年7月〜30年6月)の調査で発覚した申告漏れを財産の種類ごとに見ると、現金・預貯金が34・1%で、土地の11・8%、家屋の1・8%、有価証券の15・2%を合計した28・8%を上回る(それ以外は「その他」)。

特に相続税の増税後は現預金の申告漏れが増えており、「現預金の申告漏れに対して厳しい目で見てくることを覚悟しなければならない」(国税ОBの都内の税理士)と考える専門家は多い。

相続税は他の税目に比べて調査の割合が高い税目だ。平成29年度に実施された相続税に関する実地調査の件数は1万2576件で、前年度から4%増加した。相続税の調査は相続発生から2年程度経ってから実施されることが多い。つまり29年度に主な調査対象となったのは27年の相続ということになる。

27年に申告書を提出した相続の数は10万3043件だったので、単純計算で全体の12・2%、8件に1件が調査を受けたことになる。法人税の調査対象となるのは申告件数の3%程度、所得税であればその10分の1程度に過ぎず、相続税だけ格段に調査割合が高い。

調査割合が高いうえ、調査に入られると高確率で申告漏れが発覚する。相続税の実地調査で何かしらの不正や誤りが発覚した確率はじつに83・7%にも上る(表1)。

当局は調査前から情報入手

財産の有無の確認は、相続人のもとに調査に訪れる前の段階から行われている。税務署は納税者の事前了承を得なくても様々な情報を入手することが可能だ。

まず金融機関に対して情報を照会することができる。この際、税務署は相続時点の残高だけではなく、過去10 年程度の預貯金の入出金や借入金を調べる。納税者に知らされることなく、預金情報は筒抜けになっているわけだ。

また税務署は、証券会社から被相続人の証券の保有状況、法務局から不動産の情報、生命保険会社から保険契約といったデータを集めることが認められている。税務署が保管している被相続人・相続人の所得税確定申告書も調査官にとって貴重な資料だ。

さらに中小企業の経営者については、過去の法人税申告書も必ずチェックされる。国税ОBの税理士によると「経営者が被相続人になると、増差税額(申告漏れ税額)が多額になりやすく、徴収できる税金が多い。調査官にとって宝の山」という。単純に高所得者が多いということもあるが、会社を通じて隠し財産を持っていることが少なくないというのが理由だそうだ。

署内での机上調査を経て実施調査に入ることが決まると、担当官が顧問税理士もしくは相続人に電話をかけ、「来週中に話を聞きたい」などと連絡することになる。調査をする側としては日常のことだが、電話を受けた納税者にとっては慣れないことであり、税務署が指定した日程に合わせてしまいがちだ。だが、必ずしも提示された日時に合わせる必要はなく、税理士や他の相続人などの関係者に相談してから日程を決めるようにしたい。

狙いは名義預金

調査当日の流れを見ていきたい。調査官はチャイムを押す前から相続人が住む家の造りや庭の状況に目を光らせる。調査対象者と顔を合わせた後も、玄関や廊下の調度品をチェックする。申告書に記されていない財産があるのではないかという疑いの目で見ているわけだ。壁に額を掛けていたような跡が残っていれば、隠し財産を疑われることになる。

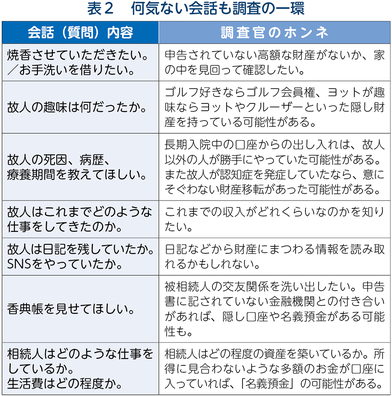

調査官は焼香をした後、相続人に「故人はどのような方だったのでしょうか」などと話しかけてくる。相続人は軽い気持ちで話し出すかもしれないが、何気ないように思える問いかけでも、調査官の狙いは決して世間話で場を和ませて話しやすい環境を作ることではない。被相続人の趣味についての質問でさえ、調査官は隠し財産を探すための糸口にしようとしている(表2)。相続人は調査の一環と考えて対応することが肝要だ。

調査官が何気ない質問の中で特に探り出そうとしているのが、現預金の中でも、口座名義人と実際の所有者が異なる「名義預金」の有無だ。被相続人の配偶者や子どもの名前で作られた口座でも、被相続人が生前に通帳を管理し、名義人のあずかり知らない状況で出入金をしていたのであれば、その預貯金は名義預金と認定され、相続時にほかの資産と合わせて相続税の課税対象になる。

名義預金かどうかを判定する際にポイントとなるのが、誰が実質的に口座を管理していたかという点で、印鑑や通帳をどう保管し、使用していたかが調べられる。また預金の出元自体も、実質的な所有者を判定する際の重要な要素となる。

調査官は名義預金を探し出すために、葬式の芳名帳や香典帳、年賀状、アドレス帳、日記帳などに金融機関の関係者の名前がないかどうか入念にチェックする。申告関係書類にその金融機関との取引に関する記載がなければ、被相続人名義で申告されていない口座、すなわち名義預金が存在する可能性を疑うことになる。

また経営者の相続では、実際の所有者と名義人が異なる「名義株」の存在も疑われる。株式の名義上の所有者が誰であれ、実質的な所有者が被相続人であれば、相続財産として課税される。名義株の怖いところは、一見しただけでは所有者と名義人が異なるかどうか関係者でも分からないことで、顧問税理士も見過ごしてしまいやすい。相続が発生する前に自社株の状況をチェックし、疑わしいものがあれば名義変更などの対策を講じておかなければならない。なお調査は午前10時に始まり、昼食を挟んで午後3〜5時に終了するのが一般的だ。

海外資産への監視強化

税務調査の結果は、調査の数週間後に顧問税理士あるいは納税者に伝えられる。申告漏れがあったと税務署が判断した場合は、納税者は税額を訂正する「修正申告」を勧められる。それに納得できるなら修正申告を行い、後日、追徴税額の決定通知を受けることになる。その際に支払わなければならない税金は、本来払うべき税額と支払い済みの税額の差額に加え、過少申告加算税(無申告加算税)と延滞税となる。

税務署による修正申告の勧めに納得できない場合に「とりあえず修正申告をしておく」というのは禁物だ。修正申告をすると、国税不服審判所に税務署の処分の適正性についての判断をあおぐ「審査請求」ができなくなる。調査が終わった時点で何が得策なのかを税理士と話し合っておく必要があるだろう。

近年の税務調査の傾向として、国税当局が海外財産への監視を強めてきていることが挙げられる。海外資産を持つ人への調査は15年前と比べると約10倍に増え、29年度は1129件となった。このうち134件で申告漏れなどの問題が指摘されている。割合にすると調査のうち11・9%で問題が発覚している。

この割合は、相続税の実地調査全体のうちの申告漏れ発覚割合(83・7%)を大きく下回る。すなわち税務署は、国内財産しかない相続に対しては高確率で問題があると分かった段階で調査に着手するが、海外財産を持つ相続人には問題を指摘できるかどうか不確定であっても手当たり次第に調査をしているということが言えそうだ。

相続税調査を受ければ8割以上の確率で申告漏れが指摘される。納税者にまったく悪意がなくても、申告書の誤りを探り当てられることはあるだろう。相続時に慎重に申告書を作成しなければならないのはもちろんだが、調査の連絡が来る前に、改めて提出済みの申告書の内容を確認しておきたい。

(2019/09/03更新)