粉飾決算は「ダメ、ゼッタイ」

経営者が背負う代償

ここ数年、東芝や富士ゼロックス、オリンパスなどの有名企業で粉飾決算事件が起きているが、言うまでもなく粉飾は会社法や商法にも抵触するれっきとした違法行為だ。粉飾の事実が露呈すれば、新規の借入もできず、繰り上げ返済を求められることもあり得る。企業が粉飾することのリスクについて考えてみたい。

粉飾決算は、売上や経費、借入金、資産などを不正に操作することによって、貸借対照表や損益計算書などの決算書を改ざんし、企業の財務状況や経営状態を、実際よりも良く、あるいは悪く見せるという違法行為だ。赤字で資金繰りがひっ迫している会社が、経営状態の成績表ともいえる決算書を改ざんして、優良企業を装うケースが目につく。

中小企業が粉飾に手を染める理由は、そのほとんどが金融機関からお金を借りるためだ。経営状態が思わしくなければ、融資条件が厳しくなることも考えられ、最悪の場合は融資そのものが打ち切りとなるケースもあり得る。そこで粉飾に手を染めるようになってしまうわけだ。

だが、粉飾決算が露呈したときに企業の払う代償はあまりにも大きい。会社法上の過料・制裁に加え、会社の財産を流失させたことによる刑事罰、金融機関や取引先からの損害賠償請求などが待ち構えている。さらに銀行が、不正確な決算書のせいで融資判断を誤ったとして、補償を求めてくることも考えられる。仮に顧問税理士が指導的な役割を果たしていれば、会社の役員のみならず税理士にも賠償責任が生じることになる。

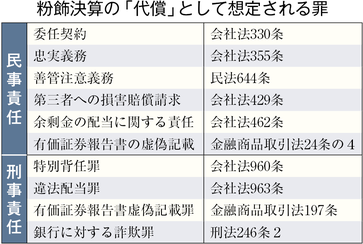

役員が会社に対して責任を負うケースとしては、別掲のような数々の違反が想定される。粉飾によって何とか当座をしのごうと考える経営者もいるが、うわべだけを華麗に塗りたくってみたところで、その内側を見透かされた途端に一切の信用を失う。

税金もなかなか戻ってこない

また粉飾の多くは利益を多く見せる行為であるため、税務署には本来より多くの儲けを申告していることになる。つまり税金を過大に納付している状況にある。経営者としては、やはり納め過ぎた税金は取り戻したいというのが心情だ。だが粉飾によって納め過ぎた分の還付請求はすぐには認められないことになっている。

通常なら、税金の過大納付分は、国税当局が定める手順を踏めばすぐに還付を受けられるが、粉飾をした会社にこのルールを適用すれば、利益を本来より上積みした決算書(申告書)をつくって銀行から有利な融資を受け、その後に税務署に請求して還付金を受け取るといった裏技が使えることになってしまう。そのため、粉飾などの仮装経理をした会社に限っては、納め過ぎた分をすぐには還付せず、5年程度をかけてようやく戻ってくるというルールが適用される。

経費削減などの経営改善努力をすることなく棚卸資産を上積みしたり、売上を前倒しで計上したりすることにより、一瞬で決算書を黒字にできる。それに味をしめてしまったが最後、その会社は経営改善努力をしなくなるから、粉飾というのは恐ろしい。

抜け出せなくなる魔力

粉飾の事実が明るみに出れば、新規の借入もできず、繰り上げ返済を求められることにもなりかねない。架空計上によって利益を出すと、将来の決算にも影響してくる。次年度の決算で正常に戻すには、粉飾した以上の利益を出さねばならない。

結局、その次の決算でも利益を出さなければならず、さらに粉飾を続けることになってしまう。粉飾は一度でも手を染めると抜け出せなくなる魔力を持つ。粉飾は、覚せい剤のCMで話題になった「ダメ。ゼッタイ。」なのだが、その味を知ってしまうと、なかなか手を引くことはできないのだろう。粉飾による多くの企業倒産を見てきた経営コンサルタントは、「赤字決算を銀行に報告する勇気を持つべき」と説く。

「赤字の原因やその経緯を具体的に説明するべきです。前年度の失敗を分析し、新しい事業年度に向けてすでにスタートを切っているという姿勢を、銀行にアピールすること」が必要だと話す。

銀行がツッコミを入れてきそうなポイントとして、前期との比較で変動幅が大きい勘定科目が挙げられるが、「広告宣伝費や人件費など先行投資で増えた費用科目があれば、しっかり会社の戦略を説明するべき。そもそも決算報告は、赤字決算のときだけではなく、決算ごとに行うのが望ましい」とアドバイスする。

粉飾に手を染めれば、刑事罰や損害賠償だけでは済まない。取引先は離れていき、銀行の信用を失い、多く納めた税金はなかなか返してもらえない。その場をしのいでも、結局は会社の寿命を縮めることになる。やはり、「ダメ。ゼッタイ。」なのである。

(2019/09/04更新)