消費税還付や海外取引に狙い

法人税調査での発覚事例

消費税調査や海外取引法人への法人税調査で発覚する申告漏れ所得や追徴税額が、ここ数年で急速に増えている。国税庁によると、平成29年度の消費税調査による追徴税額の総額は748億円で、5年前の474億円と比べて57・8%増にもなった。また、29年度の法人税調査で把握された申告漏れ所得は9996億円で5年前から4億円の微増だったが、海外取引にかかる申告漏れ所得に限れば5年前の2452億円に比べ49・7%増の3670億円となっている。調査官が狙いをつける消費税や海外取引にからむ不正にはどのようなものがあるのか、国税庁が発表した3事例で確認しておきたい。

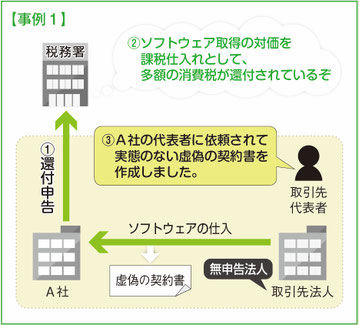

偽の契約書で還付申告 反面調査で発覚

インターネットで海外旅行客向けのツアーを販売するA社は、ソフトウェア取得の対価を課税仕入れとして多額の還付申告をした。しかし実際には取得の事実はなく、無申告法人に虚偽の契約書を作成させ、申告の際の添付資料にしていた。不正は契約相手への反面調査を通じて発覚している。追徴税額は重加算税込みで2200万円。

消費税還付申告法人に対する29年度の消費税調査は6721件で、そのうち3880件で申告ミスなどの非違が発覚。追徴税額は257億円で、消費税率が5%だった平成25年の還付申告法人への追徴税額である72億円の3・6倍にもなっている。

租税回避地に子会社 合算税制の適用逃れ

自動車部品の卸売業を営むB社はタックスヘイブン(租税回避地)に100%子会社を設立。子会社は決算書で、グループ会社への売上割合が本来は55%であるにもかかわらず、45%として申告していた。この虚偽申告は、「外国子会社合算税制」の適用を免れるためのものだ。

合算税制とは、実質的な経済活動を伴わない外国子会社の所得について、日本の会社の所得として法人税を課税する制度。合算課税の適用を受けないためには、外国子会社の売上の過半がグループ会社以外の第三者取引によるものでなければならないが、B社の子会社の第三者取引割合は45%(100% -グループ会社への売上55%)であるため、B社は子会社の売上も合算して法人税を納めなければならなかった。

発覚した申告漏れ所得は4年で3億5千万円、追徴税額は3900万円(重加算税あり)。

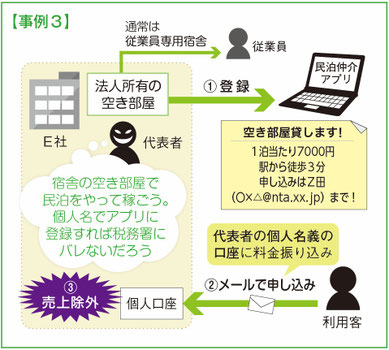

社員宿舎で民泊 申告除外で消費税圧縮

広告代理店業を営むE社は、自社所有の社員専用宿舎の空き部屋を民泊仲介アプリに登録し、観光客などに貸し出していた。サイトを通じて支払われる宿泊代金は代表者が個人名義の口座で受け取っていたという。

税務署は代表者が使用するパソコン内の民泊仲介サイトのアカウント情報から取引履歴を確認。代表者が個人名義でアプリに登録して代金を受け取っていたにもかかわらず、その売上を申告除外し、消費税額を圧縮している事実を把握した。消費税の追徴税額は300万円(重加算税あり)。

(2019/01/31更新)