地方創生のカラクリ

企業版ふるさと納税は官民癒着か?

申請時点で「寄付予定者」

企業版の「ふるさと納税制度」に当たる「地方創生応援税制」のウェブサイトが、このほど開設された。これまで299件が認定された同制度は、あくまで篤志を募るものであり、寄付企業に対する利益供与は禁じられている。しかしサイトに掲載された認定事業を見てみると、事業内容に寄付予定企業の名が含まれているものもあるようだ。地方創生のための税制は、新たな官民癒着の温床となってしまうのか。

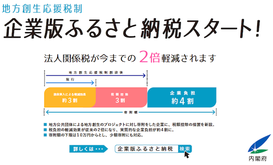

「地方創生応援税制」は、地方を活性化させるために自治体が取り組む事業に対して、事業の理念に共感した民間企業が寄付をした時に、税優遇を認める制度だ。企業にとっては優遇を受けた上で地元貢献をPRでき、自治体にとっては民間資金を呼び込むことで大規模な事業に乗り出しやすくなるメリットがある。

優遇内容は、内閣府が認定した事業への寄付について、金額の30%を法人住民税や法人事業税から控除するというものだ。元からある寄付金の損金算入処理と合計すると、最大で6割分が減税される。これまでに299件の事業が対象に認定され、今後もさらに追加されていく予定だ。

ただし、最大で6割が減税されるといっても、100万円を寄付すれば40万円は自己負担となり、2千円の自己負担で地方の特産品が送られてくる個人向け制度のような目に見える見返りがあるわけではない。

しかも返礼品の存在が多くの寄付を呼びこんだ個人向け制度に対し、企業向けでは企業と自治体の癒着を防ぐために、経済的な見返りを用意することは禁じられている。地域再生法の施行規則第13条では、「寄附を行うことの代償として経済的な利益を供与してはならない」とあり、さらにQ&Aでは具体的に、補助金の交付、低金利での融資、入札や許認可での便宜、低価格での財産譲渡、そして「このほか、経済的な利益」を与えてはならないとしている。

企業に「うま味」なし?

このほど開設したウェブサイトでは、対象事業を「地域別」や「事業分野別」に検索でき、さらに個々の事業について、予算や事業内容などを確認することができる。

だがそれよりも目を引くのは、末尾に「寄付予定者(申請時点)」の欄があり、具体的な企業名が挙げられている点だ。例えば北海道夕張市の事業ではインテリア大手のニトリホールディングスの名があり、同じ北海道の東川町のプロジェクトにはアウトドア用品大手のモンベルの名が記載されている。

これは、地方創生事業と認定される要件に、「法人から寄付が呼び込めるような効果の高い事業」である証拠として申請段階で1件以上の確実な寄付見込み先を記載せねばならないからだ。つまり建前としては「自治体が創生事業を立案し、その理念に共感した企業が寄付をする」となってはいるものの、実情としては先に企業に声をかけ、ある程度の感触が得られた時点で申請しているわけだ。

ここで気になるのが、前述の「自治体は寄付企業に経済的な見返りを与えてはいけない」とする規定だ。もちろん、企業が本当に事業内容の理念に共感しただけというならば問題はない。だが寄付予定者を見てみると、事業内容に浅からず関わりを持つ企業名が散見される。

例えば秋田県では、白神山地の環境を保全するプロジェクトが、事業費約4千万円で認定を受けている。概要では登山道、散策ルートの補修や新規整備を計画しているが、寄付予定者の筆頭に挙げられている株式会社アイビックは斜面防災対策工事や地すべり対策工事など、登山道整備に大きく関わる事業を営んでいる。もちろん事業内容に近いからこそ寄付を決めることもあるため、これをもって「経済的な見返り」があると断じることはできないが、同事業に何らかの形で関与する可能性は否定できない。

違反していても「特に罰則はない」!

さらに埼玉県所沢市では、町の魅力を高める「所沢プロジェクト」として総事業費約3億円を見込み、その寄付予定者には株式会社KADOKAWAを挙げているが、事業概要には「KADOKAWAが整備する工場、図書館、美術館等の多機能を備えた拠点施設の周辺道路、駐車場、バス乗降車場等を整備し」と書かれており、事業の中核に寄付企業が据えられていることが見てとれる。

所沢市の事業について、制度を所管する「まち・ひと・しごと創生本部事務局」に問い合わせたところ、「特定企業の資産を増やすことに直接的に資するのは規定に違反するが、所沢市の事業はあくまでKADOKAWAがもともと持っていた施設の周辺で事業を行うだけ」として、規定違反とは考えていないとの見解を示した。仮に規定に違反している利益供与があればどうなるのかとの問いに対しては、「特に罰則はない」という驚きの答えが返ってきた。

禁止された「経済的な利益」に明確なラインは存在しないため、何を違反とするかは難しい。また企業である以上、自社の利益に結びつく事業に寄付をすることは当然でもある。だが「寄付予定者」の欄があることからも分かるように、同制度の利用に当たって自治体と企業の間になんらかの〝事前折衝〟が持たれたことは疑いようがない。

特定の企業が自治体と手を組んだ上で、さらに税優遇まで受け、しかもバレたとしても何も罰則がないというのであれば、新たな官民癒着の温床となる危険性は否定できないところだ。

(2017/04/13更新)