一般社団法人の新設数減少

リッチ層の相続税対策に利用

2008年の制度改正以降、右肩上がりで伸びてきた一般社団法人(一社)の新設数が、初めて前年実績を割り込んだ。東京商工リサーチの調査で明らかになった。一社に個人資産を移すと相続税負担を抑えられるとして、一社を利用した節税スキームが資産家の間でブームとなっていた。18年度税制改正で一定の要件を満たす同族法人については相続税を課すように見直されたことが、新設数減少の原因とみられる。

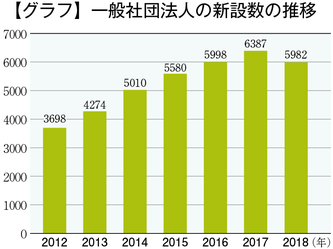

東商リサーチの調べによれば、18年に新しく設立された一社の数は5982法人だった。前年から6・3%のマイナスで、同社が調査を始めた08年以降では初めて前年の新設数を下回った(グラフ)。主な法人格に占める一社の割合は4・7%となっている。

08年に制度改正が行われるまで、社団法人や財団法人は、官庁が定める厳しい基準を満たし、最低でも億単位のお金を保有していないと設立できないものだった。しかし改正後の一般社団法人は、登記のみで設立できるようになり、設立資金も不要となった。また行政官庁の監督を必要とせず、株式会社とほぼ同様の運営ができるようになった。

株式会社は持株割合に応じて会社を所有する一方で、一社は持分がないので、誰も法人を所有していない。仮に法人を設立するときに資金を出した人がいても、それが剰余金や残余財産の分配という形で戻ることはない。

税制改正で節税策にフタ

この「誰のものでもない」という点を生かしたのが、一社を利用した相続税対策だ。株式会社であれば、株主や出資者に相続が生じた際、持分に応じた会社の資産や負債が相続税の対象になる。しかし一社には持分がないので、どれだけ出資していても、法人の保有する資産や負債は出資者の所有物ではなく、相続税の対象にならない。中小企業経営者の相続では自社株式が主たる財産となるため、これをオーナー個人から一社に移すことによって相続税負担を減らすことが可能となる。

この相続税対策がリッチ層の間で話題となり、08年の制度改正以降、一社の新設法人数は年々増加してきた。しかし目立ちすぎた節税策は、お上によって取り締まられるのが世の習いだ。

18年度税制改正では、一社を使った相続税対策について、①相続開始直前時点で、総理事数に占める同族役員数が2分の1を超えている法人、②相続開始前5年のうち3年以上で、総理事数に占める同族役員数が2分の1を超えている法人―については「特定一般社団法人等」と規定し、法人に移された財産についても相続税や贈与税を課すこととした。

これまでも法人が実質的に同族によって支配されていると認められた場合には相続税が課されるといった規定はあったが、あいまいだった要件を明確化し、同族の理事を半数以下に抑えなければ相続税や贈与税を非課税にしないとはっきりさせたことで、一社を節税策に使うリッチ層が減ったとみられる。

法人の乗っ取りに注意

もっとも、同族を理事の半数以下に抑えれば一社を使った節税策は今も使える。ただし株式会社とは異なり一社には持分がない点には注意が必要だ。持分がないということは議決権もなく、法人としての意思決定は単純に、理事の頭数による多数決となる。

つまり同族役員が半数以下に制限されるということは、外部の人間に意思決定権を委ねることと同義と言ってよい。目先の税負担を抑えるために一社を設立したが、将来的に法人ごと財産を奪われる展開もあり得なくはない。

18年度税制改正で半数以下に抑えるべきとされた「同族役員」は、血縁上の親族にとどまらず、被相続人、その配偶者、3親等以内の親族、そして被相続人と特殊な関係にある者として「被相続人が会社役員となっている会社の従業員等」までが含まれる。身内を理事に据えて要件をクリアするという抜け道が使える可能性は低そうだ。

また、一社に個人資産を移す際には、取得費と譲渡価額の差額があれば譲渡所得税が課税され、時価より低い価額で譲渡か贈与をすれば受贈益に法人税が課されることにも注意したい。

(2019/09/05更新)