日弁連が国税庁長官に是正を再要請

「お尋ね文書」が止まらない

事前通知の義務化が早くも形骸化

行政指導の名のもとに納税者の権利が脅かされているとして税務調査手続きの是正を要請していた日本弁護士連合会が、最初の要請から2年経ったいまも変わらない状況であるとして、国税庁長官に対し2度目の要請書を提出した。いかに社会正義を目指す職種であるとはいえ、税務の世界の門外漢である弁護士が2度にわたって声を上げなければならない事態は決して看過できるものではない。国税通則法と国税犯則取締法の一本化による徴税強化が危惧されるなか、納税者の権利は守られるのか、不安は尽きない。

2011年12月、国税に関する基本的ルールを定めた国税通則法が改正され、13年1月より施行となった。これにより、それまで恣意的な判断が目立った税務調査の手続きが、はっきりと法律上に明記されることとなった。特に大きな改正は事前調査通知の義務化で、税務調査にあたっては、調査目的や対象の税目など11項目を前もって納税者へ告げなければならないことが定められた。

納税者としては権利が一歩前進したことになったが、一方で課税当局は慣れない手続きに手間がかかり、法人税調査の件数は改正前の12万9千件から9万3千件へと4分の3に激減した。

そこで、調査件数の減少にともなう税収減をカバーするために当局が取った戦略が、ひとつは単価の高い富裕層への課税強化であり、もうひとつが大衆に広く網を張る作戦だった。この網は手間をかけないことが最大のポイントであるため、当局は事前通知を必要とする本来の税務調査と通常の行政指導を織り交ぜたような「ハイブリッド」な調査方法を編み出し、「所得税の確定申告についてのお尋ね」といった文書を大衆向けに乱発した。

単なる「お尋ね」と書かれていても、届けられた納税者からすれば税務調査の一環にほかならない。さらに用紙の隅に「無回答の場合は税務調査に発展することもある」などと注記が付されていれば、一般の納税者が無視することは難しい。多数の人がまじめに回答したことで、呼び出されたり課税されたりして、いつのまにか税務調査と同じことになり、結果として事前通知の義務化が形骸化されることになった。

「納税者の権利保護の見地から強い懸念」

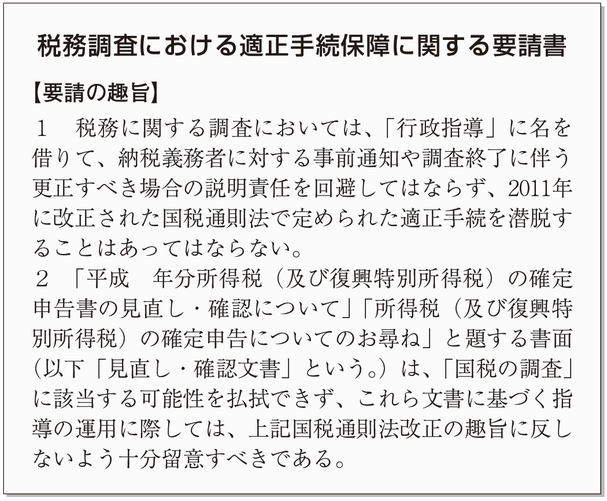

こうした状況について日本弁護士連合会が2015年2月、「適正手続の潜脱」として国税庁長官宛てに要請書を提出した。お尋ね文書の乱発は改正通則法で決められた事前通知を巧みにすり抜けて調査に移行していることにほかならず、「納税者の権利保護の見地から強い懸念」と厳しく批判した。

なお、お尋ね文書に関しては、通則法違反とともに、「行政手続に従わなかったことを理由として、不利益な取扱いをしてはならない」とする行政手続法に抵触することも各方面から指摘されている。

これを受けて、当局がしかるべき是正の措置を講じていくものと期待されたが、今年2月には日弁連が2度目の要請書を提出するに至っている。是正措置後の「お尋ね」などの文書が、「2015年要請書の趣旨に応えるものとは言い難い」という理由からだ。

今年の要請書の趣旨は2点で、行政指導の名を借りた説明責任の回避をせず、そして国税通則法が定める適正手続きを潜脱するなということだ。「お尋ね」による呼び出しなどが「行政指導」として行われていたとしても、強制力を持つものと思わせる内容では適正な行政指導とはいえないと是正を強く求めている。

調査の事前通知義務の不徹底については、税理士会の会員向け調査でも多数が報告されている。当局としては無予告のそしりを受けないために、「調査でない調査」を編み出したのだろうが、誰もが黙っているわけではなかった。声を上げたのは「基本的人権を擁護し、社会正義を実現する」(弁護士法第1条)弁護士の団体であったが、近いうちには「納税義務者の信頼にこたえ」(税理士法第1条)る税理士の団体からも何らかのアクションがあるかもしれない。

徴税権力の強化を危惧する声も

国税犯則取締法が国税通則法に統合された。その目的は、悪質な脱税やタックスヘイブンを悪用した税逃れに厳しく対処するためということだが、徴税権力の強化を危惧する声も少なからず聞かれる。

パソコンデータの差し押さえや夜間調査の実施、さらには煽動犯への罰則など、慎重に扱ってもらわなければならない項目はいくつもある。

納税者との相互信頼に基づく申告納税制度の向上のためにも、当局には日弁連による2度の要請を真摯に受け止め、対処してもらいたい。

(2017/05/04更新)