設備投資計画はお早めに

赤字決算でもフルに恩恵

生産性向上特別措置法に基づく中小企業の設備投資減税の特例が、順調に適用件数を伸ばしている。設備にかかる償却資産税を3年間で最大全額免除するというもので、法人税の優遇とは異なり、赤字企業でも恩恵をフルに受けられるうれしい制度だ。ただし手続きの際には各所に証明書や認定を申請する必要があり、今年中に設備投資を行って来年から税優遇を受けようと思うなら、そろそろ準備に取り掛からなければならないだろう。手続きで注意すべきポイントを把握した上で、特例の恩恵を最大限に活用していきたい。

中小企業庁は、生産性向上特別措置法に基づく償却資産税の特例を利用した設備が、今年6月末までに10万の大台を突破したと発表した。その取得金額は約8917億円で、それらにかかる償却資産税が3年間無税になったということだ。

昨年6月にスタートした同特例は、中小企業が労働生産性を上げる設備投資を行った時に、設備にかかる償却資産税を3年間軽減するというものだ。それまでも似た制度はあったが、より減税幅を拡大するために改組され、これに伴い要件などにも手が加えられた。

同制度で減免される償却資産税の割合は、最低でも2分の1、最大で全額と自治体に裁量が与えられている。どこまで軽減されるかは自治体によって異なるが、中小企業庁が実施したアンケートによれば約95%の自治体がゼロ税率を採用すると回答。ほぼ全ての自治体でゼロ税率になると考えていいだろう。

この特例が中小企業にとってありがたいのは、所得拡大促進税制や研究開発税制といった他の減税制度とは異なり、赤字決算であっても恩恵をフルに受けられるという点だ。企業向けの特例の多くは法人税の負担を減免するものであり、そもそも利益が出ていない企業にとっては無関係なものだった。

その点、償却資産税は黒字・赤字にかかわらず課されるため、法人税を納める余裕すらない会社にとっては法人減税よりよっぽどありがたい特例ということになる。例えば耐用年数10年で1500万円の設備を取得するケースなら、償却資産税を3年間で約50万円軽減できることになる。赤字ならばなおさらその恩恵は大きいはずだ。

一つ注意したいのは、同特例は期限付きのものであり、その期限は2020年末ということだ。つまり税優遇を受けられるチャンスは、今年と来年の2回しか残されていない。そして特例の適用を受ける手続きには相応の時間がかかるため、今年の設備投資について優遇を受けたいなら、今から動き出しておきたい。まだ3カ月あると思ってのんびり構えていては、年の瀬になって慌てることになりかねないだろう。

年末には〝申請渋滞〟も

ここで、実際に税優遇を受ける際の要件を確認しておく。特例の適用を受けたいと考えるなら、まずは取得する設備が要件にかなっているかを確認しなければならない。特例の対象となる設備投資は、一定期間内に販売されたモデルで、労働生産性が年平均3%以上向上する機械装置(160万円以上)、測定工具および検査工具と器具備品(30万円以上)、建物附属設備(60万円以上)などだ。要件を満たす設備を、今年であれば12月31日までに取得すれば税優遇を受けられる。

ただし要件に適う設備を買えばそれだけで償却資産税が軽減されるわけではなく、その設備が要件を満たすことを証明することに加え、「先端設備等導入計画」を作成し、市区町村の認定を受けなければならない。計画書はペーパー5枚ほどのもので、自社の経営状況、導入する設備によって期待できる効果などを記載する必要がある。内容はさほど詳細でなくても構わず、作成自体はそれほど難しいものではないが、税理士など認定支援機関の確認を受けることが求められる。

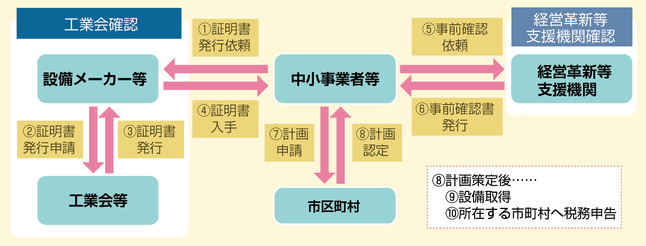

手続きの流れは上の図のようになっていて、まず取得する設備が要件を満たしているという証明書を、メーカーを通じて入手し、導入計画を作成した上で支援機関の確認を受け、それらを全てそろえて自治体に申請。認定が下りて、ようやく設備そのものを取得することになる。

この際に忘れてはならないのは、認定が下りる前に設備投資をしてしまうと固定資産税の軽減が受けられないという点だ。例外として工業会の発行する証明書については年内の追加提出が認められているが、必ず計画書の認定を受けてから実際に設備を取得しなければならず、「後から認定」は原則として認められないことに気を付けたい。

一連の流れを見れば分かるとおり、税優遇を受けるためにやりとりしなければならない書類は多く、またその相手も様々だ。中小企業庁は同制度についてのリーフレットで「経営革新等支援機関の事前確認や市区町村における認定事務に一定以上時間を要する場合があります」として、余裕を持った準備を呼び掛けている。

2つの計画書を最大限に活用

さらに、これから年末が近づけば、様々な書類申請が行政機関に殺到する〝申請渋滞〞が発生する。他の時期より認定が手間取ることも考えられ、最悪の場合、年内に認定が受けられず、設備投資計画そのものが来年に持ち越しになってしまうこともありえる。もし税負担の軽減を織り込んだ来年の資金繰り計画などを立てていれば、影響は大きい。今年中に設備投資を行い、来年から税優遇を受けたいと考えているなら、すぐに準備に取り掛かるべき時期に差し掛かっていることを把握しておきたい。

ちなみに償却資産税の優遇と併せて、先端設備等導入計画の認定を受けると、政府系金融機関からの低利融資や信用保証、ものづくり補助金や事業承継補助金の採択時には加点されるというメリットがある。そして償却資産税の優遇も、これらの低利融資や補助金の加点についても、認定された計画どおりに生産性がアップしなかったからといって、後から取り消される心配はないので安心だ。

なお、「先端設備等導入計画」によく似たものとして、一定の生産性向上を求める「経営力向上計画」がある。こちらにも今年3月までは償却資産税を軽減できる制度があり、2つの選択適用の制度が併存するというまぎらわしい状況が発生していたが、現在では「経営力向上計画」による償却資産税の減免特例は終了している。ただし補助金の採択で加点されること、低利融資を受けられるといったメリットは変わらないので、両方とも認定を受けて、償却資産税だけでなく補助金や金融支援など様々な優遇を駆使することを検討してみるのもいいかもしれない。

(2019/10/04更新)