設備投資するなら使わなくては損!

固定資産税がゼロになる特例

機械設備などにかかる固定資産税を3年間最大ゼロにする特例法が施行された。これまでも固定資産税の軽減措置はあったが、新法には減税幅の拡大が盛り込まれ、中小企業の負担をさらに軽くする内容となっている。

設備投資の予定があるなら利用しなければ損だが、優遇税率が適用されない地域があるほか、購入時期を誤ると制度を適用できなくなることもある。キャッシュフロー計画に狂いが出ることのないように、新しく始まった制度のポイントを押さえておきたい。

新制度は、生産性が向上する設備を取得した資本金1億円以下の中小企業が、設備にかかる固定資産税を3年間最大でゼロにできるもの。中小企業に積極的な設備投資を促す国の施策のひとつで、資産が老朽化していて買い換える予定があるなら使わなければ損だ。対象となる設備は、①10年以内に発売された160万円以上の機械装置、②5年以内に発売された30万円以上の測定・検査工具、③6年以内に発売された30万円以上の器具備品、④14年以内に発売された60万円以上の建物附属設備――となっている。

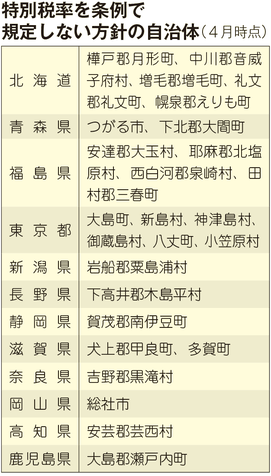

制度の適用にあたってまず確認しなければならないのは、事業所がある地域の自治体が新制度に基づく税優遇を認めているか否かだ。減免割合は自治体ごとに2分の1から全額の間で決めることになっており、地域によっては対象設備を購入しても新制度の対象とならない。国は減税幅をなるべく拡大して設備投資を促したい考えだったが、固定資産税は自治体の重要な財源でもあるため、折衷案として自治体ごとの裁量を認めたことが背景にある。

中小企業庁が4月にまとめたアンケート調査の結果によると、回答を寄せた1557の市区町村のうち、新制度によって固定資産税をゼロとしたのは1428団体で全体の91・7%だった。

特別税率を条例で定めないと回答した自治体は、東京の小笠原諸島の町村や青森県つがる市など26団体あった(表)。この他、税率をゼロ超2分の1以下としたのは11団体、分野や業種ごとに特別税率を併用するとしたのは9団体、「その他」が82団体だった。新年度スタートの時点で、自治体の1割は税率をゼロにする方針ではなかったことになる。

「生産性向上」が適用の条件

制度を利用する流れとしては、まず市町村に設備取得に関する計画書を提出し、認定を受けることから始まる。

計画書には事業概要や導入する機械の内容、生産性向上の見通し、取得資金の調達方法などを盛り込む。計画策定の際には税理士をはじめとする認定経営革新等支援機関が発行する確認書が必須だ。

また計画書には、機械が優遇要件を満たすことについて、機械に関する業界団体である「工業会」の証明書を添付する。

ここで注意しなければならないのは、市町村から計画内容の認定を受ける前に設備を購入すると、固定資産税が軽減されない点だ。

従来の制度では設備取得後でも一定期間内なら事後申請が可能だったが、今後は設備を購入してから認定を待つという手は使えなくなる。

購入は必ず計画認定後に

また、計画と証明書に盛り込む「生産性向上」にはふたつの意味がある点も押さえておく必要がある。ひとつは取得する機械などの固定資産が、同一メーカーの旧モデル比で生産性が年平均1%以上向上することだ。これは工業会の確認を受けることで証明する。もうひとつは設備の導入によって「労働生産性」が年平均で3%以上向上することで、経営革新等支援機関による確認を受ける必要がある。

労働生産性は「営業利益+人件費+減価償却費」を「労働者数」もしくは「労働者数×1人当たりの年間就業時間」で割って算出する。労働生産性の向上目標については未達成でも即時に無効になるわけではなく、達成できなかった理由を説明することで税優遇を受けられるケースもあるため、計画を出しておいて損はないだろう。

計画の認定を受けると、補助金の優先採択の対象にもなる。有利になる補助金は、ものづくり・サービス補助金、小規模事業者持続化補助金、IT補助金、戦略的基盤技術高度化支援事業の4つ。固定資産税の軽減特例の対象になる地域の会社は、これらの補助金も使って経営の負担を可能な限り軽減させたい。

(2018/08/03更新)