国税庁の達成目標

「実績評価の事前分析表」

財務省はこのほど、令和2事務年度の国税当局の事務目標をまとめた「実績評価の事前分析表」を公表した。大半の目標は前年度を踏襲したものだが、電子申告に関する項目など新たに設定された目標値もいくつかある。分析表に記載されている今年度の目標値と前年度までの実績を基に、当局の活動の方向性を確認しておきたい。

財務省は中央省庁等改革基本法に基づき、国税庁が達成すべき目標を毎年設定して、事務年度終了後に実績を評価することになっている。今回公表された事前分析表は今年度の目標と前年度までの実績をまとめたもの。

設定された目標は大枠で①内国税の適正かつ公平な賦課および徴収、②酒類業の健全な発達の促進、③税理士業務の適正な運営の確保――の3つに分かれ、①はさらに「税務行政の適正な執行」、「納税者サービスの充実」、「適正な調査・徴収等の実施および納税者の権利救済」、「国際化への対応」に分類されている。

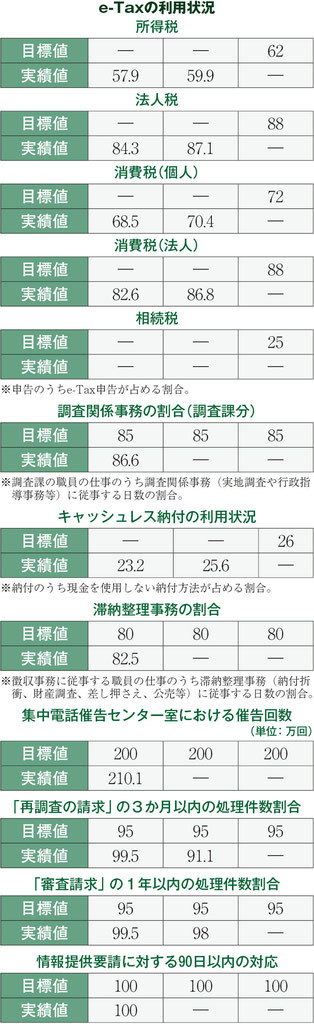

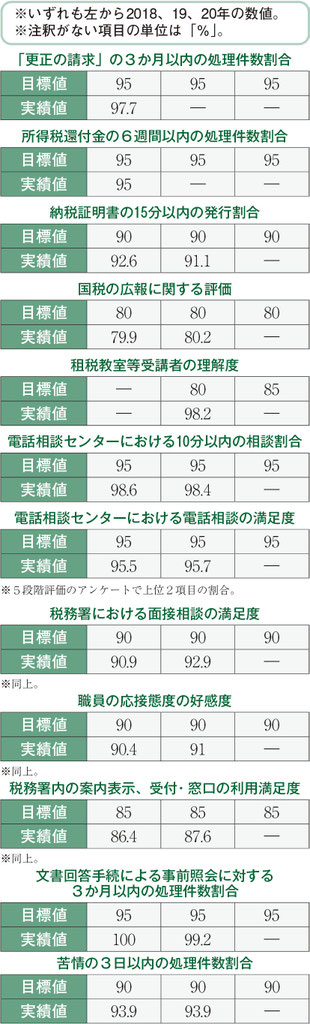

数値目標が設定されたのは39項目で、その大半は前年度の目標値を踏襲している。唯一、「租税教室等受講者の理解度」は前年度から目標数値を上げ、租税教室後に理解度を問うアンケートで高評価の割合を85%以上とすることとした(前年度目標80%)。令和元年度の実績は98・2%だったため、5ポイント上昇させても目標達成は容易とみられる。

また、電子申告に関する目標値が新たに追加された。国税庁の可部哲生長官が就任会見で「三密を避けた形での運営というのは不可欠と考えており、e - TaxなどのICTを活用していただくということが究極の感染防止対策になる」としていることからも、国税当局が電子申告を例年以上に推進していく構えであることが分かる。このほか、キャッシュレス納付の利用割合についても今年度から新たに目標値が追加された。

(2020/11/04更新)