クルマはいまだに贅沢品か?

9種類の税金、しかも高すぎる!

自動車税は排気量が3000㏄なら5万1000円、4000㏄なら7万6500円、6000㏄超ならば11万1000円――。

毎年のこととはいえ、多くの人が「車検時に重量税を払っているのにまたかよ」という思いを抱いて納税しているのではないだろうか。

税金は持てる者が払うのは当たり前だが、それにしても二重三重課税の疑いが晴れない自動車関連の税金には文句のひとつも言いたくなる。車にかかる税金の種類と問題点をみてみる。

課税根拠がなくなっているのに…

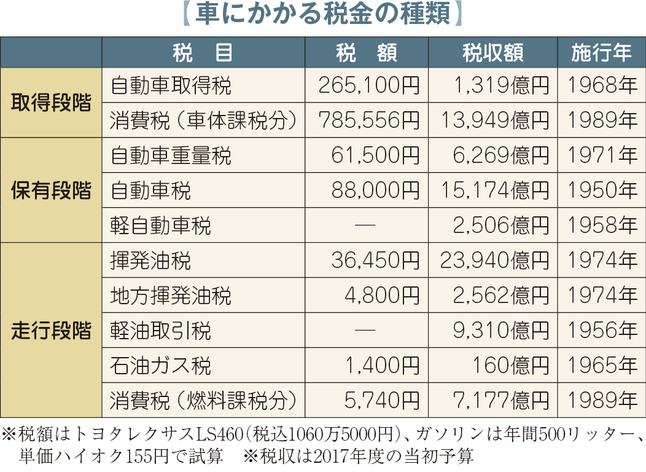

自動車には、取得、保有、走行と、すべての段階を合わせると9種類もの税金が掛けられている(表)。制定時期が最も古いものは自動車税で、1950(昭和25)年に施行されたものだ。終戦から5年、全国の自動車保有台数が38万台という時代で、自動車は極めて少数の富裕層が持つ「贅沢品」として課税の対象とされた。それが、国内の自動車保有台数6125万台(17年)となった今でも続いているのである。

若者の自動車離れが自動車メーカーなどでは危惧されているものの、公共交通機関が大都市ほど整備されていない地方都市では、一人1台が当たり前の地域もある。車は贅沢品ではなく生活用品といえよう。一度制定した税金は趣旨や目的がどのように変わろうとも取り続けるというのは、納税者としては納得できないという声があがるのも当然だ。

自動車税は実際に走行しなくても、所有しているだけで納税義務が生じる。そのため、たとえ故障していて実際には走れなくても、ナンバープレートがついて「公道での走行が可能」という状態になっていれば課税対象とされる。そのためナンバーを返納して、観賞用として倉庫に置いてある車は対象外だ。

自動車税に似た税金に、自動車重量税があるが、これも歴史は古く71年の施行で、揮発油税(74年)とともに、田中角栄内閣によって導入されたものだ。制定時は道路特定財源として運用することとされたものだが、2009年より一般財源化したことで、現在では課税根拠が失われている。自動車税との二重課税性が問われることに加え、その意義すらあいまいなものになっているのが、自動車重量税の姿だ。自動車業界はもとより自動車所有者からも廃止要求の声は根強い。

そして、自動車関連で最も負担の大きいものは、消費税を除けば自動車取得税だろう。これも以前は特定財源として、税収は道路整備などに充てられるとの理由で制定されたものだったが、09年に普通税に改正されて使途制限が廃止され、重量税と同様に課税根拠がなくなってしまっている。

なお、取得税は消費税率が10%に引き上げられた際には廃止されることが決まっている。

自動車取得税は取得価額を課税標準として税額が計算されるが、ここで注意しなければならないのは、中古車の「取得価額」とは実際に自動車を購入する際に支払った金額ではなく、車種やグレードなどに応じてあらかじめ定められた基準額に、経過年数に応じた残価率を掛けた額となることだ。

購入価格が50万円以下の車は対象外だが、中にはズルをする業者もいるようで、正しくは49万円の評価で非課税であるにもかかわらず、50万円を超えた金額で売ったからと、本来なら必要のない「自動車取得税相当額」を上乗せする者もあるようだ。念のため、財団法人地方財務協会が発行している「自動車取得税の課税標準基準額及び税額一覧表」で確認しておきたい。

なお、車を購入したものの、著しく性能が劣るものや注文した内容と異なるときに返品した場合には、それが購入から1カ月以内なら、納税済の取得税でも還付を受けることができる。

払えないと即刻差し押さえ?

自動車に関しては二重課税や課税根拠が薄弱な税金のオンパレードだが、見てきたように9つの税金が厳然と存在するのは揺るぎない事実で、当然ながら税金を納めなければ罰を受け、最後は愛車の差し押さえということになる。

差し押さえまでのスケジュールは自治体によって様々だが、自動車税に関しては、おおむね納付期限の5月31日(一部6月の自治体もあり)を過ぎると、20日以内に督促状が送られてくる。ここで自治体の特色が出るのだが、文面で「期限を過ぎていますよ」と優しくささやくようなものと、いきなり「差し押さえの対象になります」と強硬に打って出る自治体がある。

督促や催告は、たいていは3回送られた後、文面は差押予告書、差押警告書、差押最終通告書などと〝アップグレード〞していく。「最終」という文字が見えたときは、記載された期限を過ぎたら必ず差し押さえられると考えていい。ただ、繰り返すが、その判断は自治体によるものであり、「最終」が来る前に差し押さえが実施されることも十分にあり得る。地方自治法では、納付期限後20日以内に督促状を発送し、発送後10日経過したら差し押さえが可能であることが定められている。決して甘くはみないことだ。

(2018/08/07更新)