2018年度 税制改正大綱

高所得者に負担ズシリ

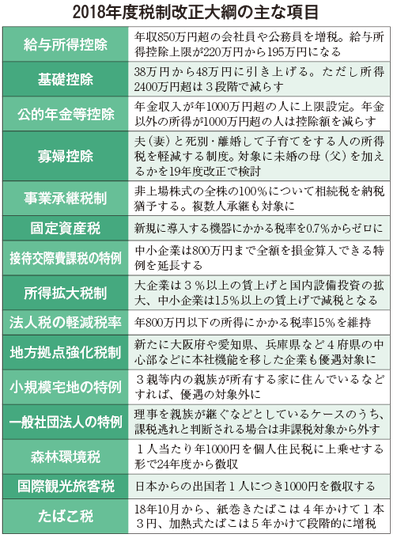

2018年度税制改正大綱が、17年12月22日に閣議決定された。大綱の内容は法案化され、通常国会に提出される。3月末ごろの法成立まで国会での審議を経ることになるため、あくまで諸々の見直しは大綱時点での内容という点には留意したいが、例年大綱からの大きな変更はなく、税制改正の内容はほぼ固まったと言っていいだろう。全体としては地方税を合わせて2714億円の増税となっている。特に高所得者への増税が鮮明で、中小企業経営者にとっては嬉しくない見直しが並ぶ税制改正となってしまった。

所得税〝改革〟

これまでは高所得者にも最低220万円認められていた給与所得控除が削られて195万円となり、すべての人が適用できる基礎控除に新しく所得制限が設けられた。

従来の給与所得控除は、所得に応じて控除額が段階的に減っていき、年収1千万円を超えると上限の220万円で頭打ちになるというものだった。新たな制度ではすべての所得階層での控除額を一律10万円減額するとともに、頭打ちのラインを850万円まで引き下げ、また控除上限も195万円に縮小する。

給与所得控除を引き下げる代わりに、すべての人に適用される基礎控除の額を一律で10万円引き上げて48万円とする。2つの見直しによって低・中所得者は差し引きがゼロになるが、18年度改正では基礎控除についても所得制限が導入されることとなり、高所得者にとっては単なる増税だ。

合計所得が2400万円を超えると基礎控除が16万円減らされて32万円となり、2450万円を超えると16万円、2500万円を超えるとゼロになる。この見直しの結果、経営者として会社から給与を受け取り、かつ年収が2500万円超の人は、これまでより課税所得が単純に63万円増えることになった。

さらに公的年金等控除でも高所得者を狙い撃ちにする見直しがなされている。不動産収入など年金以外の所得が1000万円を超える人については控除額が10万円減額され、2000万円を超えれば20万円が減額される。また、公的年金等だけで収入が年1000万円を超える人には控除額に上限も設けられたが、この見直しが該当するのは3000人程度と見られる。

これらの見直しは、社会情勢が変化してサラリーマンではなくフリーランスで働く人が増えてきたことに応えたものと説明されているが、課税のバランスを取る範囲を超えての幅広い増税となっていて、財政再建への確実な財源を求めた財務省の意向を強くくんだものと言えそうだ。これらの改正は2020年分の所得税と21年分の住民税から反映される。

小規模宅地特例 「家なき子」の税逃れ防止

不動産を使った代表的な相続税対策である「小規模宅地特例」について、適用要件が厳格化された。同特例は、一定規模以下の宅地にかかる相続税評価額を引き下げる制度だ。被相続人が住んでいた土地なら330㎡までの部分の課税価格が8割引、貸付事業に使っていた土地なら200㎡までの部分の価格が5割引、それ以外の事業のための土地なら400㎡までの価格が8割引となる。

制度の本来の趣旨は、相続税負担によって住んでいた家を出ていかざるを得なくなることがないよう、自宅に大幅な評価減を認めることで残された家族の生活を守るというものだ。ただし親から宅地を相続する子が親と同居していなくても、持ち家がない時には、特例が適用されることになっている。

そこで、子がもともと持っていた自分の家を親族らに贈与した上で借り受け、形式上の「家なき子」となって特例措置を使う税逃れが横行していた。特例適用による税収減の見込み額は16年度で1350億円と、3年で実に倍近くまで伸びているのが実情だ。

こうした経緯を踏まえ18年度大綱では、①相続開始前3年以内に、3親等以内の親族か関係のある法人が所有する家に住んでいたことのある人、②相続開始時に住んでいた家を、過去に所有していたことがある人―については、小規模宅地の特例を認めないとした。見直しの内容は今年4月以降に相続や遺贈で取得した宅地に適用される。大綱では、「本来の趣旨を逸脱した悪用を防止する」と強い口調で、見直しの理由を説明している。

事業承継税制 自社株引き継ぎの税負担ゼロ

2009年に創設されて以降、毎年のように小さなリニューアルが施されてきた「事業承継税制」に、ついに抜本的な見直しが図られた。中小企業の経営者の高齢化がとまらず、事業承継が進まないなかで、税制面から強く後押しをすることで、一挙に世代交代を図りたい狙いだ。

これまでの事業承継税制は、先代から後継者に自社株を相続・贈与で引き継ぐ際に、譲り渡した自社株と後継者がもともと持っていた自社株の合計のうち発行済議決権株式の3分の2までの部分を、相続税なら評価額の8割、贈与税なら全額を納税猶予するというものだった。しかし猶予はあくまで猶予で、税負担を免れ続けるためには従業員数の維持など厳しい要件が課され、猶予が取り消された時には利子まで含めた納税義務が発生するなど、決して使いやすいものではなかった経緯がある。

18年度改正では、まず、これまで最大でも発行済議決権株式の3分の2までしか猶予できなかったところを、100%に引き上げた。また相続税なら評価額の8割が上限であったところを、これも10割まで拡大した。仮に評価額6千万円の株式を持ち株ゼロの後継者に相続で渡したとすれば、3分の2×8割=3200万円までしか猶予されなかったところが、6千万円全額について猶予されることになる。

また経営が悪化して雇用を維持できなくなっても、認定支援機関など専門家の意見を記載した書類を提出することで、猶予を打ち切られずに済むようにする。その他、これまで後継者は1人のみを選ぶことを求めてきたが、複数人への自社株引き継ぎにも利用できるようにする。

大綱では同税制の見直しを中小企業の世代交代のための「特例措置」として位置付け、その期限を10年間と切っている。具体的には、18年1月1日から27年12月31日までの間に引き継がれた自社株についての相続・贈与が対象となる。

設備投資減税 固定資産税ゼロも可能に

中小企業の設備投資を後押しする方策として、新たな固定資産税の減税特例が導入される。これまでは中小企業等経営強化法に基づき、一定以上生産性の向上する設備投資について固定資産税を3年間半額にする措置があったが、これを廃止し、新たな制度によって固定資産税をゼロにまで減らせるようにする。

新制度では、市町村が定めた基本計画に適合し、旧モデル比で生産性が年平均1%以上向上するなどの要件を満たす機械装置、工具、器具備品、建物附属設備などを対象に、固定資産税を3年間減免する。減免幅は自治体の裁量で、従来の2分の1からゼロまで変動させることができるようだ。国としては減免幅をなるべく拡大して設備投資を促したいが、固定資産税は自治体の重要な財源でもあるため、折衷案として自治体による裁量を認めた形だ。

対象となる設備は、それぞれ1台が機械・装置であれば160万円、測定工具および検査工具、器具・備品であれば30万円、建物附属設備であれば60万円以上のものとなる。新制度の導入に伴い、すでにある経営強化法に基づく固定資産税の減免措置は廃止されるという。

現状では、根拠となる臨時措置法も仮称、市町村の定める導入促進基本計画も仮称と、詳細は何も煮詰まっていない状態だ。2019年4月1日から21年3月末までに取得する設備を対象とすることだけは決まっているため、具体化される内容に注目して、設備投資計画を練りたい。

また今後策定される「革新的データ活用計画(仮称)」に沿って、他社やグループ企業内のデータと連携できる設備投資を行った企業については、取得価額の30%の特別償却か5%の税額控除の選択適用ができる。対象となるのは、センサーなどのデータ収集機器、データ分析に必要なシステム、サイバーセキュリティー対策製品など。ただしこの税優遇の対象となるのは、合計額が5千万円を超える投資に限られるため、中小企業にはあまり関係がなさそうだ。

社団・財団を使った相続対策にメス 同族役員過半数はNG

一般社団・財団法人を使って自社株式を譲渡する相続対策が規制される。大綱では「一般社団法人・一般財団法人に財産を移転することによる課税逃れ」が横行しているとして、18年度改正では、これまであいまいだった同族法人に関する規定が明確化されている。

一般社団・財団法人は、通常の会社のような株式を持たない「持分のない法人」のため、法人の持つ財産は個人の所有とみなされず、相続税の課税対象にならない。中小同族会社の相続では自社株式が主たる相続財産となるため、社長個人から一般社団・財団法人に財産を移せば、相続税負担を免れることができるわけだ。

ただし一般社団・財団法人の財産が相続税の対象とならないのは、法人の財産が「誰のものでもない」ためだ。そのため、もし財産が「実質的には同族が支配している」と認められれば、相続税の対象となる。これまで同族に支配された法人を判定する明確な基準は存在しなかったが、18年度大綱では、①相続開始直前時点で、総役員数に占める同族役員数が2分の1を超えている法人、②相続開始前5年のうち3年以上で、総役員数に占める同族役員数が2分の1を超えている法人――を「特定一般社団法人等」と規定し、法人に譲渡された自社株についても相続税を課すとした。ちなみに同族役員には、被相続人や3親等内の親族だけでなく、被相続人が役員を務める会社の従業員なども含まれることになる。

今後も一般社団法人を利用して相続税を回避するためには、過半数を外部の人間で固める必要があるが、「持分」のない一般社団法人では経営権の集中ができないため、外部の人間に過半数を占めさせるということは、将来的に家族以外の誰かに法人を乗っ取られるリスクを抱えることになる。この改正は原則的に今年4月1日以後に発生した相続に適用されるが、同日より前に設立された法人については、2021年4月1日以後に発生した相続から適用される。

申告電子化 「紙」申告に10万円〝ペナルティー〟

大綱には、事業者の電子申告にかかる3つの見直しが盛り込まれた。一つ目は、資本金1億円超の大企業に限り、2020年から法人税や消費税などの電子申告を義務付けるというもの。大企業は独自の経理システムを導入していることが多く、中小に比べても電子申告が進んでいないため、完全義務化によって、一気に税務申告の電子化を推し進めたい狙いがある。

二つ目は、自営業者や個人事業主が税務申告の際に電子申告を使えば、青色申告者に認められる「青色申告特別控除」の控除枠を紙申告の人とくらべて10万円上乗せするというもの。大企業への義務化と同じ20年から導入する。

三つ目の見直しは、青色申告特別控除の控除額を現行の65万円から55万円に一律10万円引き下げることだ。前述のように電子申告をした人に限っては10万円を上乗せできるので、結果としては電子申告の人は従来通りの65万円を控除でき、紙申告の人は現行より10万円控除枠が縮小する。電子申告者へのボーナスというよりは、紙での申告を続ける人に対する10万円のペナルティーの意味合いが強い見直しと言えるだろう。

すでに約8割が電子化された法人税に比べて、所得税ではまだ5割ほどと電子申告への移行は遅々として進んでいない。こうした状況を踏まえ、アメとムチの使い分けによって一気に電子化を進めたい国の思惑がありそうだ。

所得拡大促進税制 1.5%の賃上げで15%控除

賃上げをした企業に対して、増額分の一部の控除を認める「所得拡大促進税制」が拡充される。要件が単純化され、控除率は拡大される。賃上げや従業員教育に注力する企業には、さらなる上乗せ措置として最大25 %の税額控除が認められる。

これまで所得拡大促進税制の適用を受けるためには、①2012年度に比べて給与等支給総額が3%以上増えていること、②給与等支給総額が前年度より増えていること、③平均給与等支給額が前年度より増えていること――の3つの要件を満たすことが求められていた。税額控除できるのは12年度から増えた支給額の10%で、③の増加率が2%以上であれば、22%の上乗せ控除率を適用できた。

18年度大綱では、①の要件が完全に撤廃された。②は据え置き、③については前年度より1・5%以上という数値目標が設けられた。実質的には、前年度より平均支給額を1・5%増加させることのみが要件となったわけだ。

優遇内容も、10%の税額控除が15%まで拡大された。さらに平均給与等支給額の増加率が2・5%を超え、教育訓練費が前年度比で10%増えているか経営力向上計画の認定を受けていれば、25%の税額控除が認められるようになる。控除税額は、法人税額の2割を上限とする。

(2018/01/29更新)