神社仏閣にも容赦なし

税務署から「宗教専門官」がやってくる!

国税当局に税務調査で狙われやすい業種を取り上げる『シリーズ税務調査』の第4回目は、お寺や神社など、いわゆる宗教法人にスポットを当てる。昔から「坊主丸儲け」という言葉があるように、とかく税金面では優遇されていると思われがちな宗教法人だが、どっこい税務署はそんなに甘くはない。それどころか一般の企業に比べても、神社仏閣は調査官にとって取りやすい〝カモ〟だと思われているという実態がある。狙われる寺社の現状を追う。

税務調査に「罰が当たるぞ」

かつて全国的な宗派の総本山に税務調査が入ったとき、高僧が調査官に向かって「罰が当たるぞ」とすごんだという話がある。その結果どうなったかというと、何も起きず、調査官は淡々と非違を指摘して巨額の加算税を課したという。

あらためて宗教法人をめぐる税制を整理しておくと、宗教活動を目的として行う公益的な事業については、法人税や固定資産税が課されない。「宗教法人は非課税」と言われるのはこの部分だ。宗教法人である以上、主たる事業は宗教に関わる活動だろうから、「宗教法人は税制上優遇されている」というのは事実だ。

しかし、それは税務調査も免れるということではまったくない。それどころか税制優遇によって「財を蓄えている」と国税から監視され、調査のターゲットとなっているという実情がある。

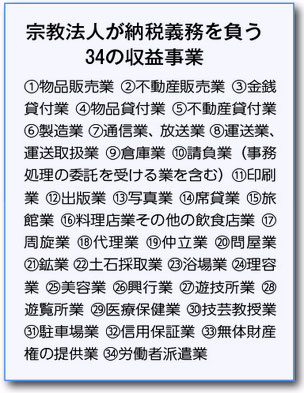

宗教法人の営む事業はすべてが非課税というわけではなく、「収益事業」として限定列挙された34の事業については、宗教法人であろうとも利益には法人税が課される。具体的には、物品販売業、不動産貸付業、席貸業、請負業などだ。これらの例からも分かるように、その定義はいかにもあいまいで、納税者と課税当局の間で対立がしばしば起きる原因ともなる。

では税務調査で狙われるのも収益事業かと言えば、さらにターゲットにされやすい項目があり、それは所得税だという。

実際に税務調査に入られたという埼玉県のある寺院によれば、ある朝、近くの税務署から1人の調査官が突然やってきたという。事前通知はなかったそうだ。申告をごまかしているつもりのなかった住職は、調査を受け入れたが、話をしていくうちに、調査官の口からは宗教に関わる専門用語が次から次へと飛び出し、どうやら税務調査のなかでも寺社に特化して当たる、いわば〝宗教専門官〞であることがうかがえたという。

調査官は、まずお寺の行事予定表を確認し、大きな法要や季節ごとの行事などのイベントの日時を調べた。さらに従業員への給与の源泉徴収税のデータを過去3期分閲覧し、その他に布施の記録なども、事細かに聞き取り、こう切り出した。

「光熱費がたくさんありますが、このうち私用と事業の按分の根拠を教えてください」

私用か事業か、まぎらわしい部分をざっくり分けてはいたものの、厳密な根拠と言われると難しい。いろいろと突っ込まれるうちに住職は自信がなくなり、最終的には宗教法人のものとして登録していた電話番号から、奥さんがプライベートの電話をかけていたことが決め手となり、更正処分を受けたという。同じやり方で更正処分され、当初申告では事業用と私用を7対3で按分していたものが、修正後は1対9までひっくり返ったという神社もあった。

ノルマに困れば「寺に行ってくる」

寺社に限らず、職・住が共存するような業種では、私用と事業活動の節目を明確には区分できないことも多い。根拠を示せずに、それらが私用と認定されてしまえば加算税が付くことになる。特に寺社で問題となりやすいのが冬場のストーブ代で、広々とした本堂の暖房費を否認されると、追徴課税の負担は莫大な金額となる。

寺社の顧客を複数持つ都内のある税理士は、「税務調査では、水道光熱費が集中的に狙われる」と話す。「カレンダーを持ってこさせるのは、その寺のイベント日程を見ているのです。その日時には多額の光熱費などが発生したと判断して、実際の帳簿と突き合わせを行い、矛盾があれば突っ込む。意識的にごまかすつもりがなかったとしても、あやふやな部分があれば調査官に言質を与えたことになり、なんらかの更正を受けることになってしまうのです」と、水道光熱費が調査官の〝稼ぎどころ〞になっていると指摘する。

また法人税が非課税の宗教法人とはいえ、従業員には給与を支払い、その給与については源泉徴収を行う義務がある。今年4月には京都の由緒ある大寺院・東本願寺で僧侶への残業代未払いが発覚して問題となったが、こうした給与と源泉徴収も、寺社への税務調査での主要ターゲットの一つとなっているようだ。

どこまでが従業員の福利厚生で、どこからが給与に当たるかは、一般企業でも頭を悩ませる問題だ。これが住み込み、衣食住付きが当たり前の寺社仏閣となると、さらにその境界線はあいまいとなる。

給与計上して源泉徴収すべきところをしていなければ、当然申告漏れとみなされ、加算税のペナルティーが付くことになる。国税庁のデータによれば、毎年宗教法人の源泉徴収税に対して5万件の税務調査が入っている。これは宗教法人の法人税に対する調査の4倍近い数字だ。そして調査に入られると、約7割がなんらかの非違の指摘を受けている。

もちろん脱税などは論外だ。ある大阪の寺院では、お布施や葬儀代など宗教法人としての収入を実際より少なく記載した帳簿を作成し、除外分を住職の遊興費や生活費に回していた。その額は数年間で4千万円にも上り、大阪国税局はその全額が住職への給与に当たるとして、約900万円を追徴課税している。

脱税をしていなくても、宗教法人は事業の性質上、どうしても私用と事業用、給与と福利厚生の境界線があいまいとなる。そのため調査官にとっては、非違をいくらでも指摘できる〝宝の山〞に映るわけだ。全国の税務署のなかには、調査官それぞれに課されたノルマの達成が難しくなると「寺へ行ってくる」という、恐るべき慣習も存在しているという。

納骨堂、ペット供養は「収益事業」か

ノルマ達成のために税務調査に来られては、寺社としてはたまったものではないが、かといって調査に非協力的な態度を貫いたり、強情に突っ張ったりすることも上策ではない。強情な寺社を〝落とす〞ため、税務署が狙うのは、石材屋や葬祭業者、花屋といった関連事業者とのネットワークだ。

状況にもよるが、寺社に直接調査をせず、こうした出入りの業者に狙いを定めて「反面調査」と呼ばれる間接的な調査を税務署が行うことも珍しくない。間接的な調査とはいうものの、内容は通常の実地調査となんら変わらず、しかも「本当の調査先に前もって対策をさせないため」として、反面調査は無予告無通知で行われるのが国税の実務上の慣例だ。

もし反面調査でネットワーク内の〝どんぶり勘定〞のやり取りや、不明瞭な会計処理が行われていれば、付き合いのある業者ごと一網打尽ということも、あり得ない話ではない。石材屋、葬祭業者、花屋といった寺社の隣接業界も、国税からは「お金を持っている」と思われている。ネットワークのうち入りやすいところから入って、そののち調査の手を広げていくというやり方でも、寺社は狙われている。

宗教法人に迫る税務調査の手はそれだけではない。前出の税理士によれば、「所得税の調査に突っ張り過ぎると、今度は法人税を狙って税務調査に入ることもある」という。そのために調査官は所得税の調査に来たとしても、必ず法人の帳簿も隅から隅までチェックしている。

法人税の調査で昨今特に問題となりやすいのが、冒頭で説明した「収益事業に当たるかどうか」という点だ。課税される収益事業としては34の事業が限定列挙されているものの、その分類は「請負業」や「席貸業」などと定義があいまいで、解釈次第でどう取ることもできるものとなっている。そして、この収益事業の判断について、寺社にとっては厳しい司法判断が相次いでいるのだ。

最も有名なものが、昨年5月に東京地裁で下された、「ビル型納骨堂は収益事業に当たるため非課税にならない」とする判決だ。この判決では、納骨堂で宗旨宗派を問わずに募集をしていたことなどを理由として、「宗教団体としての主たる目的を実現するために使用しているとは言えない」と裁判所は判断した。

この裁判で扱われたのは固定資産税だったが、同じ理由をもって法人税も課税されれば、寺社が新たに負う税負担は相当なものとなるだろう。納骨堂という非常に宗教的な施設であっても課税される可能性があることを示した本判決は、寺社業界に大きな襲撃を与えた。

また近年増えるペットの供養についても、「ペットは人ではなくモノなので宗教行為に当たらない」とする最高裁判決が下されている。人口減と地方の過疎化で寺社の継続が厳しいなか、ビル型納骨堂やペット供養といった新たな事業に乗り出す宗教法人は今後も増えるだろうが、「非課税事業ではない」として否認されるリスクがあることを忘れてはいけない。収益事業の解釈の拡大に寺社業界は反発を強めてはいるものの、実効性のある手立ては何も打てずに戦々恐々としているのが実情だ。

檀家の数が減ったことを権勢の衰えと見ているのかどうか、国税による寺社に対する更正処分が近年相次いでいる。

2013年には、千葉県の成田山新勝寺が東京国税局の調査を受け、約1億円の申告漏れを指摘された。宗教行事の参加者に振る舞った精進料理の材料費を、別の収益事業の経費に含めて所得を圧縮したという理由だ。新勝寺は「見解の相違はあったが、国税の指摘に従った」とコメントした。

また名古屋市にある高野山真言宗の興正寺も昨年名古屋国税局の調査を受け、約6億6千万円にも上る申告漏れを指摘されている。第三者への貸付金で得た利息を非課税事業の収益として計上していたことなどを否認された。追徴課税は過少申告加算税などを含め約8600万円にもなったという。

税務調査に対し、寺社はどのような防衛策を講じるべきだろうか。まず大前提として、水道光熱費などの私用と事業用の分別をしっかりすることだ。厳密に分けることが難しくても、按分の根拠を示せるようにしていることが大事だと言える。また、さまざまなお金の記録を残しておくことも重要。特に布施は税務調査で絶対に見られるため漏れのないようにしておきたい。

ただし調査官に求められたからと言って、檀家の過去帳を見せる必要はないことを知っておきたい。かつては必ず調査官が過去帳を見せるよう迫ってきたが、05年に全面施行された個人情報保護法によって、個人情報が載せられた過去帳の提出はきっぱりと拒むことができるようになっている。ある大宗派では、総本山から「税務署に過去帳は見せるな」というお触れが回ったこともあるほどで、たとえ調査官から求められたとしても毅然とした態度で拒否したい。

また今回取材した寺院のなかには、「調査で否認されるのが怖くて、まぎらわしい支出は経費計上しなかったら、逆にそこを『なぜ載せていないのか』と不審に思われてしまった」という例もあった。過度に税務調査を怖がるのでなく、会計処理はしっかりとやり、胸を張るべきところで萎縮しないことが、最大の税務調査対策と言えるのではないだろうか。

(2017年7月号)