大本命のパチンコ店から学ぶ

業界不振でも当局の上得意

本シリーズも今回で6回目。これまで貴金属業界や宗教団体、法律事務所など、「意外と狙われる業態」に注目して、調査の特徴や注意点などを報告してきた。読者の皆さまからは「自分の業界が狙われている状況がよく分かった」「他業種だが参考になった」といったご意見を頂戴したが、同時に「税務調査の王道であるパチンコ店は取り上げないのか」というコメントも多くいただいた。そこで、今回は多くの税務調査官が「調査の大本命」と位置付けるパチンコ店にスポットを当ててみることにする。税務調査対策として、「大本命」から学ぶことは多いはずだ。

「不正発見割合の高い業種」では常に上位

警察庁によると、2016年の全国のパチンコ店数は1万986店(パチスロ専門店を含む)で、1996年の1万8614店から7628店も減少した。大衆娯楽の王様と言われたのも今は昔、わずか20年で6割にまで減少している。30兆円産業にまで膨らんでいた市場規模も20兆円程度に落ち込み、国民のパチンコ離れに歯止めがかかっていない。

国税庁によると、法人税の調査で不正発見割合が高い業種のランキングでは常に上位に位置し、2015年度は「バー・クラブ」(不正発見割合66・3%)、「大衆酒場・小料理店」(同43・1%)に続きパチンコ業は第3位(同32・7%)。前年の2位からワンランクダウンとはいえ、それ以前は不動の1位が続いていた。こうした極めて不名誉なイメージを払しょくすべく、業界では講習会を実施するなど、適正納税の実現に向けた取り組みを行っているが、劇的な改善は数字としては表れていないのが現状だ。

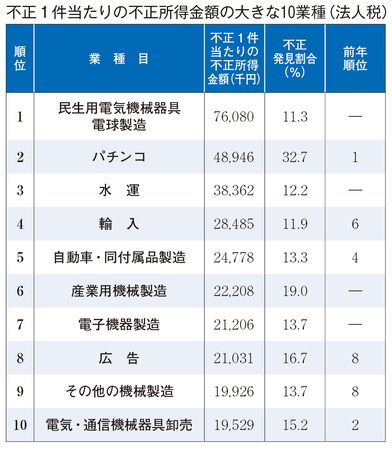

さらに、パチンコ業界の調査で注目すべきは、調査にあたって不正が見つかった1件当たりの不正所得金額の大きさだ(表)。不正発見割合の高い「バー・クラブ」が1438万円、「大衆酒場・小料理店」が609万円であるのに対し、パチンコ店は4894万円と飛び抜けて高い。1位の「民生用電気機械器具電球製造」には及ばないものの、不正発見割合と照らし合わせれば、調査で結果を出す費用対効果は格段に高いことが分かる。しかも業界規模は、全盛期の6割とはいえ20兆円。これは鉄鋼業を凌ぐ規模である。それが全国津々浦々に散らばっているのだから、国税当局にとって〝上得意〞であることは確かだ。

無予告調査には延期の申し出を

ここで簡単にパチンコ店の儲けの仕組みをみてみる。パチンコ店の利益は出玉率と景品交換率ではじき出される。客が大当たりして出した玉を客が買った玉(厳密には借りた玉)で割った数字が出玉率で、これが100%なら客も店も遊技上の損得はない。ただそれではビジネスにならないため、大抵は70〜90%に設定している店が多い。そして客が出玉を景品に交換し、店とは別に設けられた「両替所」で換金する際のレートが交換率で、これは概ね65%〜100%に設定されている。

税務調査では、店のお金の正確な出入金を把握することがカギとなる。現在は、金の流れは全てコンピューターで管理されているため、本来なら不正は起こり得ないはずなのだが、不正ソフトを利用するなど、脱税を試みる不届き者の行為は巧妙化している。

長年にわたり法人税調査を担当してきた都内の国税OB税理士は、「ITを駆使した手法はいたちごっこでらちが明かない。やはり調査では現ナマを見つけるのが一番」と語る。その効果的な方法の一つが、調査の前日に現金を店に潜り込ませるというものだ。映画『マルサの女』では、客のふりをした調査官が赤いマジックで線を引いた1万円札を店の両替機に入れておき、翌日店長の私物であるカバンからその赤線入りの札を見つけて売上除外を追及するというシーンがある。現場で多く用いられるのは、ナンバーを控えたり、小さなチェックマークを付けたりした紙幣を店に潜り込ませ、調査で前日の売り上げを調べて、その中に当該紙幣がないことを確認して過去にさかのぼって大掛かりな調査に踏み切るという手法だ。

パチンコ店への調査は、店と同時に大抵は社長の自宅でも行われる。社長の個人資産から簿外資産の存在を浮き上がらせるためだ。そのため社長の現預金や有価証券はもちろん、別荘や車などの固定資産や、海外旅行の頻度なども徹底的に調べ上げられる。前出のOB税理士によると「パチンコ屋の社長は店と個人の資産を区別せず『全部オレのものだ』という感覚の人が少なからずいます。また領収書さえあれば全て経費で落とせると勘違いしていることもあり、調査官から見ればツッコミどころ満載なのです」と、パチンコ店経営者の脇の甘さを指摘する。

前日の売り上げや資産の隠匿が調査に重要な影響を与えるため、他業種に比べてかなり高い確率で無予告調査が行われることになる。都内の別のOB税理士は、年に1度か2度は法人税課が総出でパチンコ店の無予告調査を行っていたという。パチンコ店の経営者は複数の店舗を展開していることが多いため、調査は店舗ごとに10人程度のチームになってあたる。基本的に開店前の9時に調査を開始し、10時の開店までの短時間決戦だ。

「一般のお客さんに迷惑をかけたくないので、10時の開店までに済ませたいと伝えると、ほとんどが協力的になります。そして1時間程度ならそれほど深い調査にはならないだろうと高をくくり、気が緩んだところを一気呵成に掘り起こすのです。数字が示しているとおり、たいてい何かが見つかります。1時間だけの勝負に出ている調査官の気合いをなめてはいけませんよ」(同)

現在、この税理士はパチンコ店の顧問もしているというが、調査に対するアドバイスを聞くと、「無予告であっても日程の変更等は可能。雇われ店長やバイトのスタッフが調査官に調査を許可したような言質を与えないよう指導することを伝えています」とのことで、突然の調査を受けた際には必ず社長に電話をして、「社長は調査の延期を求めるのが王道」だそうだ。

不正を行っているのはごく一部

繰り返すが、脱税の温床などと揶揄されるパチンコ業界でも、実際に不正を行っているのは一部にすぎない。そのなかでも多いのは前述のような売上除外だが、そのほかにはパチンコの筐体メーカーなどからのバックマージンをあやふやに処理していることも多い。一般にリベートは雑収入になるので気を付けたい。また、住み込みの従業員を雇っている店も多いが、従業員の自己負担となっている光熱費等が店の分として扱われていることもあるという。調査官が目をつけやすいところだ。

こうした〝小細工〞とは一線を画す大掛かりな不正も紹介しておく。2012年、全国でパチンコ店を運営する約40のグループが東京国税局の一斉捜査を受け、総額1千億円の申告漏れを指摘されるという事件があった。各グループでは、それぞれ子会社を設立したうえで含み損を抱えた不動産を現物出資し、当該子会社の株式を取得して不動産が抱えている含み損を本社の損金として計上し、租税回避をしていたというものだ。企業組織再編税制では100%子会社へ現物出資した際に不動産は時価と簿価の差額の損益を発生させることができないが、グループ各社では子会社の株主に従業員などの「第三者」を加えることで、この規定を潜り抜けていたという。

統合型リゾート整備推進法(IR法)が昨年成立し、今後はカジノの法制化が進むと見込まれている。既存のパチンコ業界がどう立ち回るのかは不明だが、現在のような状況ではさらに厳しい環境に身を置くことになるだろう。

また、今後は税務調査の対象が筐体メーカーにまで広がると予想されている。メーカーに対しては、新機種導入にあたっての奨励金などが値引き販売となるのか、それとも販売促進経費として損金扱いできるのかなど、パチンコ店とは違った難しい税務処理の問題もある。

業界を挙げて納税意識を高め、どのような調査にも対応できる税務的根拠を持たなければならないだろう。そして各業界ともパチンコ業界を対岸の火事とせず、それぞれ万全の税務調査対策で臨んでもらいたい。

(2017年12月号)