海外資産に逃げ場なし!?

CRS(情報交換)開始から1年

国税当局の監視網、着々と

多国間で銀行口座の情報を交換するルールである「CRS(共通報告基準)」のスタートから1年が経過し、蓄積された海外資産データを生かした税務調査が本格化しようとしている。国税当局はCRSだけでなく、様々な手法によって海外での資産形成や資産フライトを捕捉し、今年7月にはインターネット取引を専門に扱うプロジェクトチームを全国の国税局に設置した。海外資産に対する当局の監視網が完成に近づいている。

今年7月、海外の銀行口座に保有する資産を届け出る「国外財産調書」を提出しなかったとして、家具輸入販売会社を営む経営者が大阪国税局に告発された。調書制度が導入された2014年以来、調書の不提出による摘発は全国で初めてのことだ。

国外財産調書は、合計5千万円超の資産を海外に有している人に提出が義務付けられている。2017年に提出された調書は9551件、総財産額は3兆6662億円だったが、富裕層が国外に持つ資産の実態からすれば、この数字は〝氷山の一角〞に過ぎないとの見方が強い。4年前からは正当な理由のない未提出や虚偽記載には罰則規定が導入されているが、さらに今回の摘発をきっかけに、提出義務のある人に対する取り締まりが強まっていくことも予想される。

海外の銀行口座などにある、いわゆる海外資産は、国税当局が毎年の重点活動項目に挙げる一大テーマだ。国境を越えた税逃れが世界的に問題となっていることもあり、国税当局は税務調査を活発化させるだけでなく、様々な面から海外資産を捕捉する〝監視網〞を強めつつある。

特に近年の大きな変化としては、昨年9月に、OECD(経済協力開発機構)が策定したルールである「CRS(コモン・レポーティング・スタンダード):共通報告基準」に参加したことが挙げられるだろう。

この基準を適用する国同士は、それぞれの国の金融機関に開設された相手国居住者の口座情報を、年に一回、自動的に交換するという仕組みで、例えば日本とフランスであれば、日本の銀行にフランス人が作った口座の情報を日本がフランスの税務当局に送り、逆に日本人がフランスの金融機関に開設した口座の情報がフランスから送られてくることになる。

金融取引のグローバル化などによって国外資産を作る人が多くなり、それらの情報を税務当局が国境を越えて把握することが困難であることを踏まえ、複数の国が協調して当たることで納税者の所得を正確に捕捉しようというのがCRSの狙いだ。

二国間の情報交換制度としては、今までも必要に応じて税務当局が相手国に情報を請求して取り寄せるというやり取りは行われてきた。しかし情報の交換には時間も手間もかかり、結果として国外資産に対する税務調査が満足に行えないという状況があった。しかしCRSが導入されたことによって個別請求しなくても定期的に最新の情報が送られてくるようになり、それだけでなく他国から送られてきた情報によって、これまで気付いていなかった資産秘匿や所得隠しを発見するケースも予想される。

多彩な手法で資産秘匿を追及

昨年9月の初回の情報交換によって、日本はすでに64の国・地域から日本居住者の口座情報約55万件を入手したことが明らかとなっている。ただし、この情報交換について今年7月に就任した星野次彦国税庁長官は「国外財産調書といった各種調書や、すでに保有している他の資料情報と併せて分析を行う」と述べ、単体の情報というよりは他のデータとの相乗効果に期待していることを明かしている。

近日中には2回目となるCRSの情報交換が行われる予定だが、この情報についても前年からの資産状況の変動を重視して調査先選定に活用するとの予測もあり、データの蓄積がメインだった1年目から一転、「国外資産への税務調査はここから本格化していく」(国税OB税理士)可能性が高い。CRSで交換されるデータが蓄積されることで、いよいよ国税当局の海外資産に対する調査態勢が整ったと言える。

さらに国税の海外資産監視網は、CRSにとどまらない。国税庁が公表した「国際戦略トータルプラン」によれば、当局は海外資産を3つの方向から捕捉する仕組みを構築しつつある。

一つ目が調査マンパワーの増強で、国際課税企画官、重点管理富裕層プロジェクトチーム、統括国税実査官(国際担当)・国際調査課、国際税務専門官といった専門のポストを年々増員し、調査態勢の強化を図っている。さらに二つ目として、冒頭に挙げた国外財産調書、国外送金等調書、財産債務調書といった情報リソースの充実がある。そして三つ目がCRSに代表されるグローバルネットワークの強化で、CRS以外には租税条約に基づく情報交換や、徴収共助などを活用するという。

昨年8月には、日本の税金を滞納していたオーストラリア人男性について徴収共助制度を使って、約8億円を徴収するという事例があった。徴収共助は税金の滞納者の資産が海外にある場合に、その徴収を相手国の税務当局に依頼できるという制度で、8億円を徴収された男性は、数年前に日本に住む親から数十億円の贈与を受けたが贈与税を納めず、また督促に対しても納付の意思を示していなかった。そこで日本の当局はオーストラリア税務当局に依頼し、同国内に男性が持つ銀行預金を差し押さえて、日本に送金させた。同制度を活用して億単位を徴収したのは初めてのことだ。

専門プロジェクトチーム発足

CRSや徴収共助といった各国の税務当局のネットワークに加え、マンパワー強化、データ蓄積と合わせて、いわば〝三方面作戦〞で海外資産への課税は進められている。その結果、海外取引を行っている個人に対する所得税の実地調査は、17年度で前年度比約47%増、海外資産に関する相続税調査も約23%増と、蓄積したデータを基に着実に調査実績につなげている実態がうかがえる。インターネットの急速な発展などを背景に、国境を越えた商取引や資産形成はかつてない勢いで活発化しているが、国税当局の取り締まりの態勢も、それに合わせて着々と国際化しているということだ。

なおインターネットを通じた資産形成の新たな形としては、近年、急速に存在感を増している仮想通貨やインターネットオークションなどのシェアリングエコノミーがあるが、こちらについても国税当局は対策を講じている。今年7月には全国の国税局に「電子商取引専門調査チーム」を設置し、200人規模で情報の収集分析に当たる。さらに最新の19年度税制改正では、仮想通貨交換業者などに口座情報を照会できる制度を整備し、ともすれば〝暗号資産〞として秘匿されがちなネット上の資産にも対応していく構えだ。

多方面から情報収集と所得の捕捉を徹底していく様は、まさに「海外資産に逃げ場なし」といったところだが、そうしたなか、富裕層のなかで「比較的安全だ」とささやかれるのが米国だ。

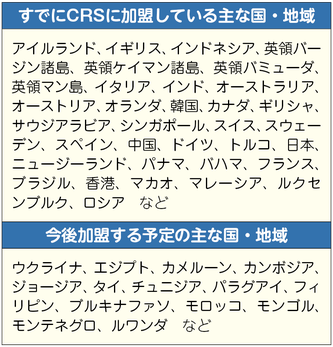

CRSには現在100を超える国・地域が参加し、ほぼ全ての先進国、さらにはタックスヘイブン(租税回避地)として人気の高いバージン諸島、ケイマン諸島、パナマ、シンガポールなども含まれている。しかし先進国のなかで唯一参加していないのが、すでに自国独自の国外資産対策を敷いている米国だ。

米国の「外国口座税務コンプライアンス法(FATCA)」は、国外に銀行口座を持つ米国人の情報を各国金融機関に提供させる制度だが、FATCAはあくまで米国が自国人の情報を各国から集める制度のため、米国に資産を持つ他国人の情報を提供するわけではない。そのため他国の納税者は米国に資産を移せば少なくともCRSの網をくぐり抜けることが可能となり、米国が「新天地」と呼ばれるゆえんとなっている。

しかし、確かに米国はCRSでの対象とはなっていないものの、日米は個別の租税条約を結んでいる相手であり、要請に基づく情報交換は可能だ。つまり、米国に資産を移しさえすれば安全というものでもないことは覚えておきたい。

CRSには今後、少なくとも50の国・地域が新たに参加することが予定されていて、海外資産監視網はさらに全世界を覆うことになる。あらゆる海外資産が、本人のまったくしらないところで〝ガラス張り〞になる日もそう遠くはないかもしれない。

(2019/09/30更新)